6月2日早盘在Telegram Premium Group里分享了Lsteel,午盘就冲了上去,让我们措手不及,也来不及补票,恭喜买到的股友们。

大市的回调让我们逮到了低价买入优质+低估的优质成长股。让我们来看看买入Lsteel的理由吧!

Lsteel的公司业务

首先先看看公司的业务。主要是管钢产品,用于工业或者基建用途。

原材料是HRC与CRC,Megasteel的停业,让Lsteel与其它同业可以进口HRC与CRC原材料。

进而排出了Megasteel原材料的品质问题,在管钢生产过程中,能减少wastage,达到成本控制的效果。

业绩报表分析及公司展望

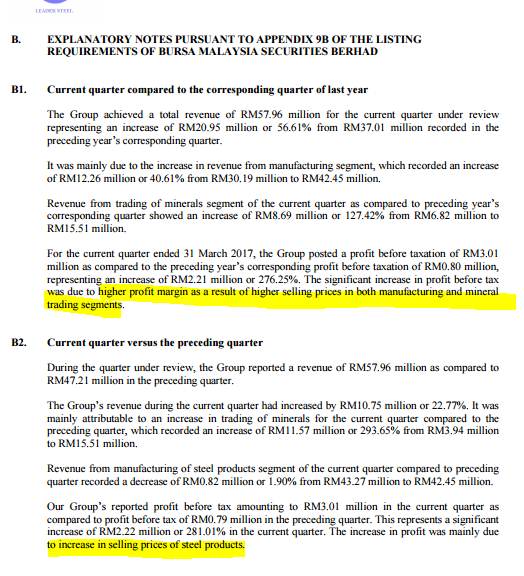

公司的营业营业额和税前盈利YoY与QoQ都是提高的。

原因是钢铁产品和铁砂业务的margin都有所提升了。

钢铁产品的profit margin提升,相信是原材料的品质较好,减少wastage的效果。加上钢铁价格回升,利润也随之增加。

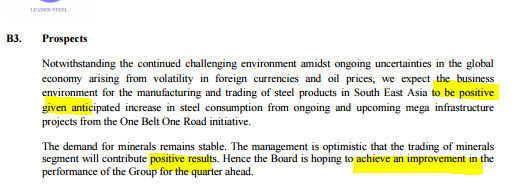

再看看公司展望。

公司预计在东南亚的钢铁需求在中国一带一路的催化剂下将会增加。

铁砂业务预计会持续稳健。公司希望下几个季度还能继续保持。

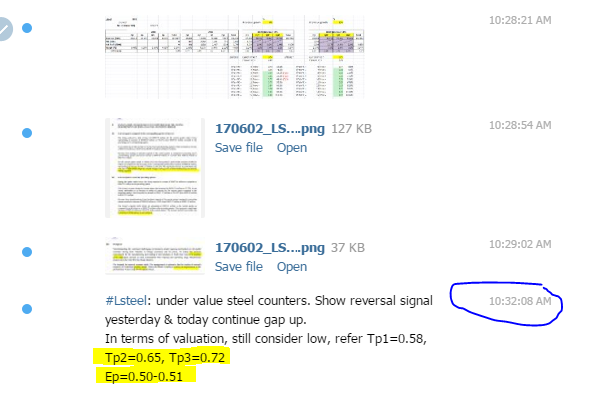

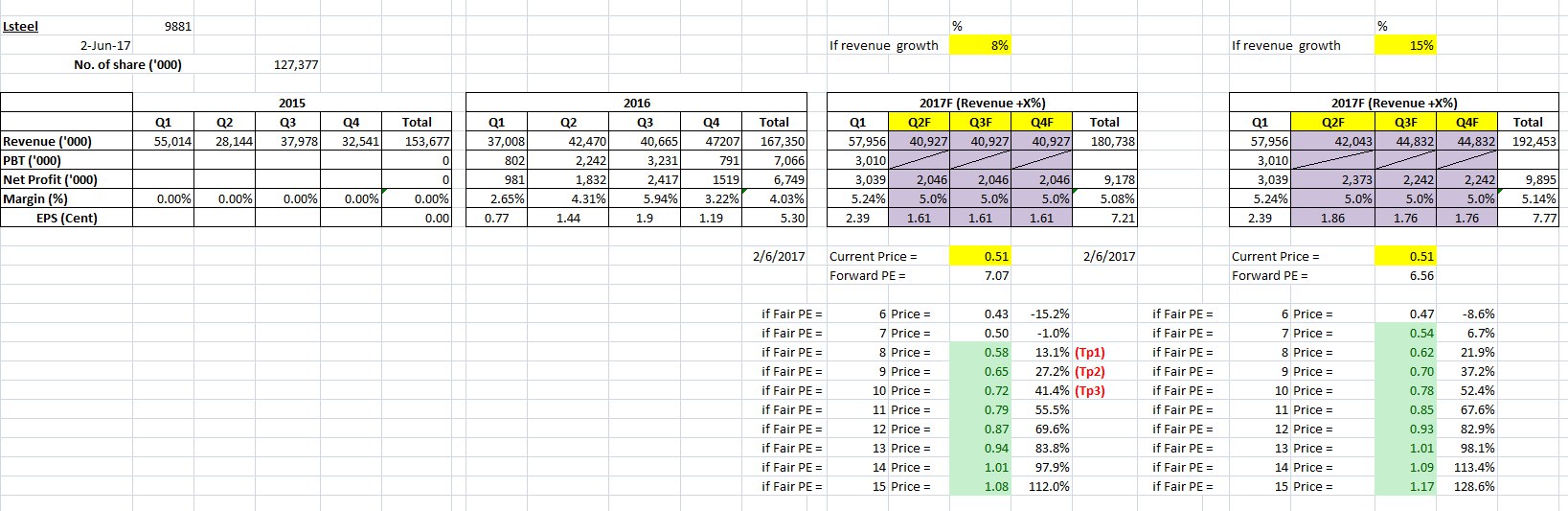

PE Growth计算方式

以上是本篇用来预计未来的PE是否被低估还是高估了的自用并自创的template。如有错误,尽请向本篇提出意见。

我们用两种case来study

Case 1:YoY营业额增加8%+ 预计margin 5%

Case 2:YoY营业额增加15% + 预计margin 5%

紫色部分是forecast的value。

之后就能推算FY2017年的预计PE。

Case 1: PE = 7.07

Case 2: PE = 6.56

前提是revenue,净利润必须达标。

如果合理PE为8,9,10,合理价位在0.58,0.65,0.72左右。相当有肉吃?!

大市的回调让我们逮到了低价买入优质+低估的优质成长股。让我们来看看买入Lsteel的理由吧!

Lsteel的公司业务

首先先看看公司的业务。主要是管钢产品,用于工业或者基建用途。

原材料是HRC与CRC,Megasteel的停业,让Lsteel与其它同业可以进口HRC与CRC原材料。

进而排出了Megasteel原材料的品质问题,在管钢生产过程中,能减少wastage,达到成本控制的效果。

业绩报表分析及公司展望

公司的营业营业额和税前盈利YoY与QoQ都是提高的。

原因是钢铁产品和铁砂业务的margin都有所提升了。

钢铁产品的profit margin提升,相信是原材料的品质较好,减少wastage的效果。加上钢铁价格回升,利润也随之增加。

再看看公司展望。

公司预计在东南亚的钢铁需求在中国一带一路的催化剂下将会增加。

铁砂业务预计会持续稳健。公司希望下几个季度还能继续保持。

PE Growth计算方式

以上是本篇用来预计未来的PE是否被低估还是高估了的自用并自创的template。如有错误,尽请向本篇提出意见。

我们用两种case来study

Case 1:YoY营业额增加8%+ 预计margin 5%

Case 2:YoY营业额增加15% + 预计margin 5%

紫色部分是forecast的value。

之后就能推算FY2017年的预计PE。

Case 1: PE = 7.07

Case 2: PE = 6.56

前提是revenue,净利润必须达标。

如果合理PE为8,9,10,合理价位在0.58,0.65,0.72左右。相当有肉吃?!

------------------------------------------------------------------------------------------------------------------------------

- 如果您喜歡我們的文章,請Like & Share

-If you like our article, please like & share

https://www.facebook.com/reason4invest/

免责声明:

《投资有理.于你》 的股票分析,

纯属网主的个人研究所得,只供作参考学习。

投资买卖,盈亏与否,本网志一慨不负责。

读者投资之前应向专业人 士咨询。

http://klse.i3investor.com/blogs/reason4invest/124603.jsp