马来西亚钢铁厂(KL)Bhd(“Masteel”)主要从事生产钢坯和钢筋的建筑行业。 Masteel还拥有一家联营公司,该公司是一家Bio Nexus认证公司,生产放射性同位素和放射性药物,被医院用于癌症成像。

马钢的工厂位于八打灵再也(PJ)和布吉拉也(Bukit Raja),其年生产能数据为70万吨的钢坯和60万吨的钢筋(来源:2016年度报告)。

基础数据

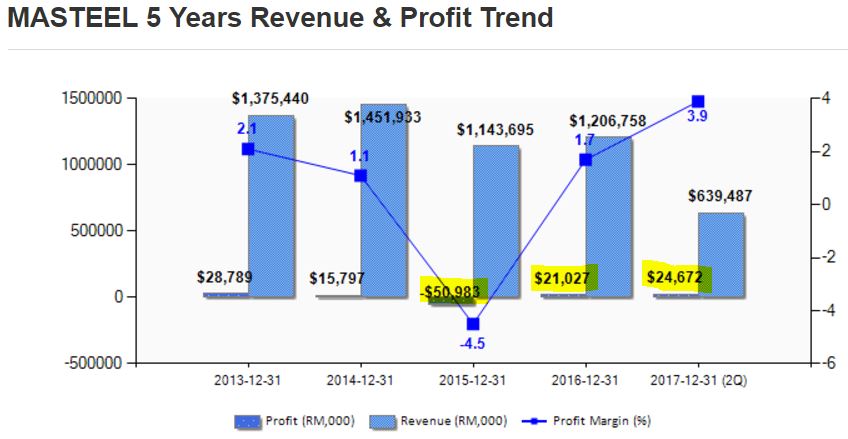

目前,马氏体交易所的市盈率为11.2(基于目前的RM1.32的价格),每股收益为11.86仙。其利润从2015年开始有所改善(2015年亏损),如下图所示:

资料来源:http://www.malaysiastock.biz

我们可以观察到,近两个季度的净利润(Q1'17 + Q2'17 = 2467万)已经超过了2016年的净利润(2100万)。实际上,2017年6月至2016年6月(3030万令吉 vs 1850万令吉)相比,税前利润提高63%。

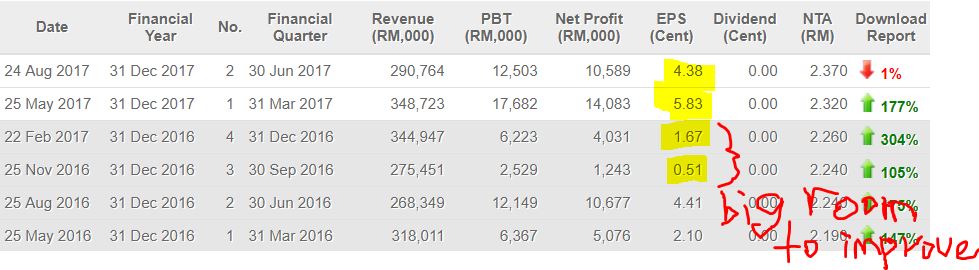

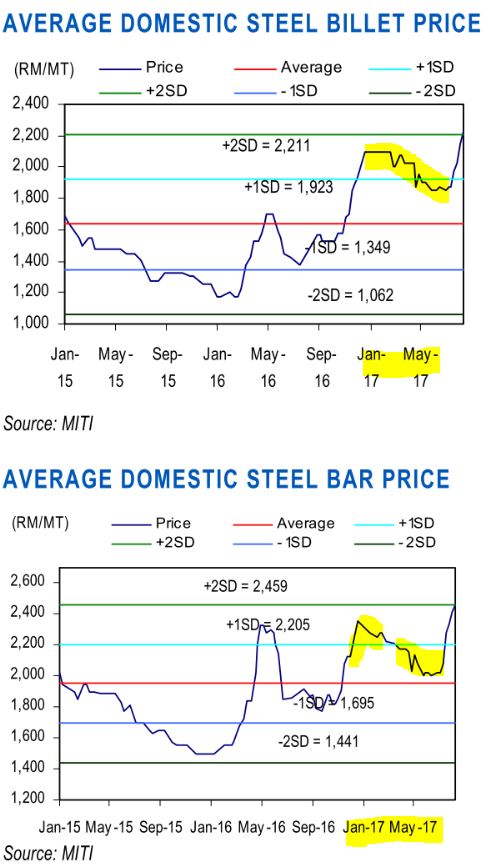

有些人可能会意识到,钢筋(钢筋和坯料)的价格从7月份到9月初上涨了30%以上。从上表中可以看出,Masteel在未来两个季度有增长的每股收益,其中2016年第三季度和第四季度的EPS分别为0.51仙和1.67仙。

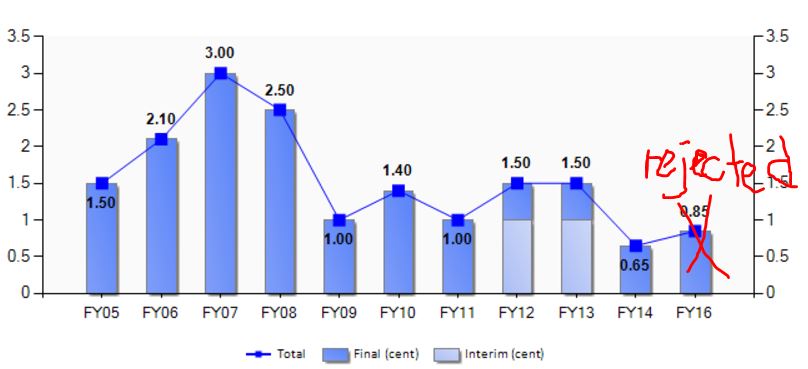

Masteel的股息收益率相当低0.7%,但有相当高的NTA RM3.37。更重要的是,在过去十年中一直派发股息(除了2016),如下图所示:

Source: http://www.malaysiastock.biz

季度利润预测(2017年七月至九月)

根据最近的钢筋价格走势及其材料成本,让我们来看一下他们即将到来的Q3'17利润(将在11月发布)的预测分析。

利润计算(使用上一季度利润率数据):

1)毛利润率(GPM)=(毛利 / 收入)×100%

毛利润 = 收入 - 销售成本

收入 = 总吨位x ASP),其中ASP = 平均售价

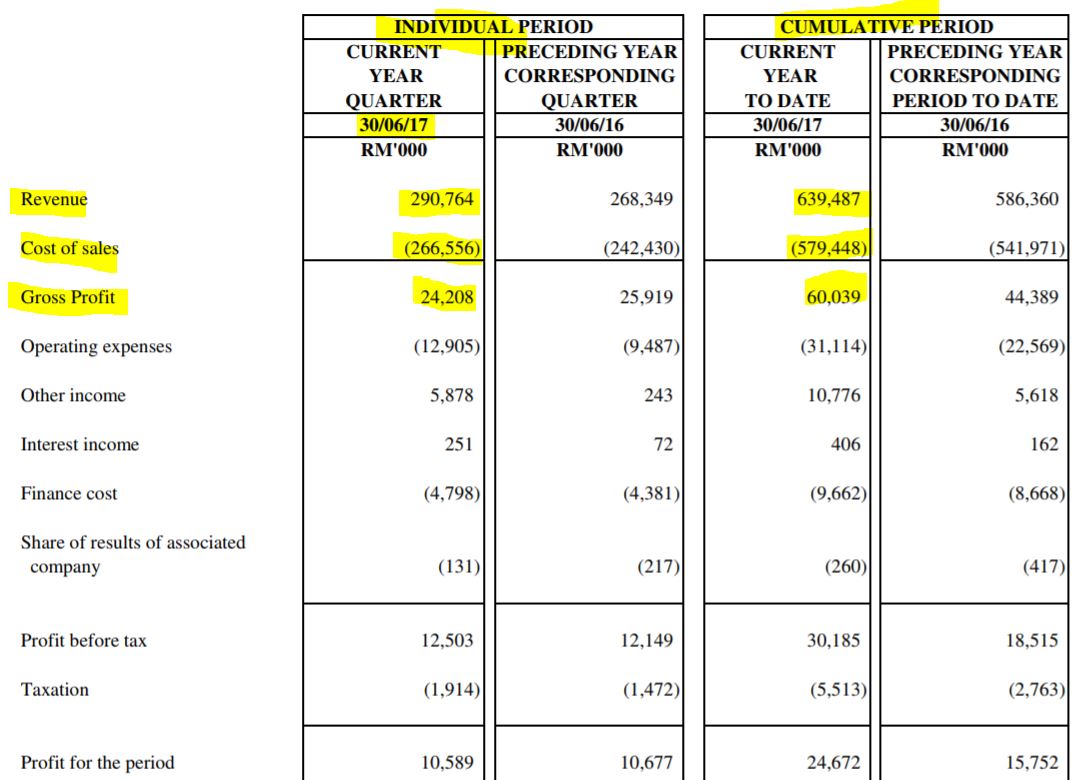

让我们看看Masteel在2017年第一季度和第二季度的毛利润率(如下表所示):

Source: Q2’17 report

| Q1 (000) | Q+Q2 (000) | |

| 收入 |

290,764

|

639,487

|

| 毛利 |

24,208

|

60,039

|

| 毛利率 (margin %) |

8.326

|

9.388

|

| 平均毛利率 (margin %) |

8.86

|

|

近两个季度,Masteel的平均利润率为8.86%。根据MITI数据,我们来看看2017年第一季度和第二季度的平均售价(ASP)

2017年第一季度和第二季度,钢坯和钢筋价格的平均售价分别约为RM2000和RM2150 ++。2017年第一季度和第二季度,这两种产品的平均售价为RM2080。

根据Masteel第一季度和第二季度的8.86%利润率(参见前面的表格),其按吨成本计算的公式如下:

100% - 8.86%= 91.15%:

每吨成本= 2080 X(91.14 / 100)= RM1900

根据MITI数据和一些在线和其他未确认数据,7月,8月至9月初期马来西亚的平均钢筋销售价格(不同类型的产品和公司的价格不同)如下表所示:

钢筋价格在线链接:http://www.thestar.com.my/business/business-news/2017/08/23/exceptional-q3-earnings-seen-for-steel-firms/

| 7月 | 8月(RM) | 9月初期(RM) | |

| 平均售价 |

~2200

|

~2450

|

~2600

|

| 每吨成本 |

~1900 (保持成本 - 旧库存)

|

~2050 (+8%)

|

~2185 (+15%)

|

| 毛利率 (margin %) |

13.6

|

16.2

|

16.0

|

| 平均毛利率 (%) |

15.3

|

||

资料来源:MITI通讯

通过参考以上表格,对于7月份的每吨成本,我估计由于7月份的销售主要来自旧库存(43.3亿令吉),每吨成本并没有变化。

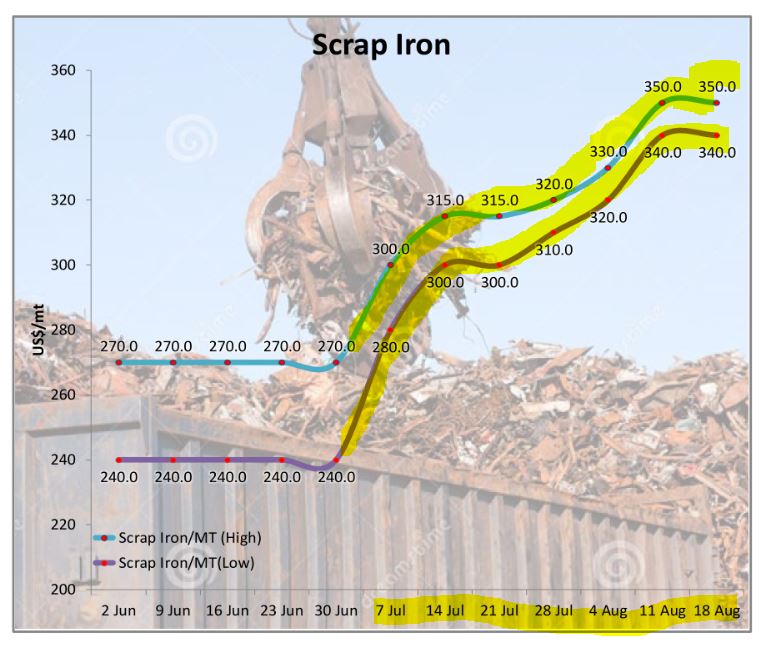

对于8月份的每吨成本,我估计由于7月份废铁价格上涨了16%,所以成本可能会上涨8%(参考以废钢为主要材料的MITI废铁价格图表),部分销售可能来自旧库存(7月生产为8月销售)。一些废铁可能在本地采购,本地废铁的成本应该较低。

9月成本为每吨,我估计由于8月份废铁价格上涨了29%,成本可能会上涨15%,部分销售可能来自旧库存(8月份的销售量为9月销售)。一些较低成本的废铁可能在本地采购。

新的估计平均毛利率如下表所示:

| 预计收入 | 3.30亿 | 4亿 | 4.5亿 |

毛利润为15.3%(RM) |

15.3% ->50.5百万

|

15.3% ->61.2百万

|

15.3% ->68.85百万

|

我预计收入应该会突破新高,因为钢筋的平均售价在8月和9月达到新高。假设收入是在3.30亿令吉,利润率为15.8%,毛利润为50.5百万令吉。这项新估计的50.5百万令吉是2017年(二千二百二十二万令吉)的毛利成长百分之百以上。

值得注意的是,Masteel的库存价值为RM433,高于第二季度和第一季度的3个月的总收入。如果Masteel能够销售库存的90%,那么第三季度就可以实现3.90亿令吉的收入。记得在6月底(Q2)期间,RM433库存仍以每吨价格RM2080的价格计算。如果第三季度可以将其存货库存出售在每吨RM2400至2500令吉,请试想Masteel可以产生多少收入和利润呢?

让我们看看Masteel 2011年第二季度季度报告的运营费用和融资成本如下:

新毛利= RM5050万令吉 (50.5百万)

预计经营费用为1290万令吉(占第二位)

估计融资成本= 480万令吉(占第二位)

估计其他收入(主要是外汇收益)= 240万令吉(占第二季度其他收入的40%)

税前净利润= 50.5 - 12.9 - 4.8 + 2.4 = 3550万令吉

从第二季度报告,其所得税率为15.3%(较低)。我认为下季度税率可能是20%(是由于我想保守的预计)。

税后净利润= 2816万令吉 à每股盈利11.02仙

11.02仙的每股盈利2017第一季度对比2017第二季度改善100%以上(4.38仙),2017季度对比2016季度改善改增长超过2000%(0.51仙)

2016年和2017年季度利润比较

2016 (mil, EPS in sen)

|

2017 (mil, EPS in sen)

|

|

| Q1 |

5.0, 2.1

|

14.08, 5.83

|

| Q2 |

10.68, 4.41

|

10.6, 4.38

|

| Q3 |

1.2, 0.51

|

预计(~28.16,~11.15)

|

| Q4 |

4.03, 1.67

|

?? 预计 20.44 8 sen

|

| Total |

21.03, 8.69

|

Estimated(~73.28, ~ 29.3 sen)

|

此外,政府对进口钢筋实行13%的保障税作为额外的保护措施,以防中国的钢筋价格低于国内价格。

以上的利润估算不包括放射性同位素的收入。放射性同位素的仪器在过去3年中收入快速增长(从400万令吉到300万令吉)。

目前,国内钢坯的交易价格较中国钢坯和钢筋价格低。中国的钢筋价格如下图所示:

资料来源:: http://www.sunsirs.com

根据目前RM1.32的股价的价格,可能的29.3仙每股盈利,Masteel可能的前6个月的PE(结果在2018年2月发布)可低至4.5。大多数钢铁股PE可以达到8-10,这意味着Masteel的目标价可能在RM2.34(PE8x)和RM2.93(PE10x)的范围内。

风险

1.本地和国际上较高的废铁价格可能会影响其每吨成本

2.最近石墨电极的短缺和价格上涨。石墨电极是生产材料之一。电极(用于电弧炉)可提供高水平的导电性并能够承受高水平的发热。

3.由于近两个月马来西亚燃料成本上涨,运输成本较高。Masteel的工厂位于Bukit Raja,更接近轻铁项目,与同行相比,运输成本有一定的优势。

概要

1.近期钢材价格从2000令吉涨至2600++令吉,Masteel将得益并在下一季度的利润可上升至新高(下一季度可能会有11仙的每股盈利)。

2. Masteel高库存水平(4.33亿令吉)高于过去3季度的收入(从2.90亿令吉到3.39亿令吉)。这使得它有机会从最近的钢筋高平均售价中获得高利润。

3.其工厂位于中部地区(PJ 和Bukit Raja),具有较低的运输成本。

4.红股以在2017年6月举行的股东特别大会上通过。

5.她是一个中等资本的钢筋公司,Q3'16和Q4'16的疲弱表现,在EPS或PE比率方面仍然有很大的改善空间。如果下个季度可以交付11仙的收益,那么Masteel的潜在价值可能是RM2.34(PE 8x)至2.93令吉(PE 10倍,红股前)。

6.中国的持续高价钢筋价格,国内钢筋高需求,本地钢筋制造商低库存,提供了第四季度钢筋高平均售价的可持续性。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare