投资不是在咖啡店听着朋友们所说的所谓贴士及买卖建议。而是,我们必须要了解为什么要购买及在未来我们所购买的那家公司市场合理价格值多少。如果我们在该股票处于合理价(便宜)时买入,那么我们有机会从这项投资赚取很好的回酬。

很多股票分析员及价值投资者都以本益比(PE),股息收益率(DIVIDEND YIELD),股本回报率(ROE),隐含价值/内含价值(Embedded Value),资本回报率(ROIC)作为评估一间公司的股票值得投资与否的因素。而我则选择以本益比(市场上大多数人通常运用它)及现金流量作为决定投 资一家公司的因素。我将以现金流量(我最喜欢的股市投资测量工具)来评估Petronm值不值得投资。

从Petronm2017年第二季所公佈的最新业绩报告中,该公司第二季的净利为9100万令吉(相等于每股净利33.7仙)。第二季的业绩报告显示了该 公司年增长率很明显的在改善着(与2016年第二季相比,净利提高了48巴仙)。或许你们已经从该报告中发现,其中一项一次性资产出售溢价是由售卖油站而 得,此举乃是因为政府强制性收购了该片土地。

如果第一季的盈利与第二季的盈利相比,其实并没有分别。所以我推断第二季的净利下跌是由存货损失而来,但Petronm却没有在报告中提及存货损失的数目。请参考现金流量表,(本文章中的第三个图表)以对比Petronm2016年及2017年现金流量。就算将售卖油站所获得的3900万令吉资产出售溢价剔除, Petronm在2017年的首六个月里,还是从营业额中收取了2亿3400万令吉的现金流量(账目上,第一季及第二季的净利为1亿9900万令吉)。第二季净利的下跌是由于会计理论上的存货损失所引起,这只是一个时间点的数字计算法,并不是真正的损失。让我在接下来的段落里,告诉你实际营运利润及现金流量的威力。

让我举个例子,如果一间公司的业绩报告显示了该公司的账目上获得了高净利,但同时该公司的现金流量却处于高负数的状况,导致该公司逼不得已必须以附加股或者债券来聚资,你认为这个高净利对投资者有带来任何意义或价值吗?

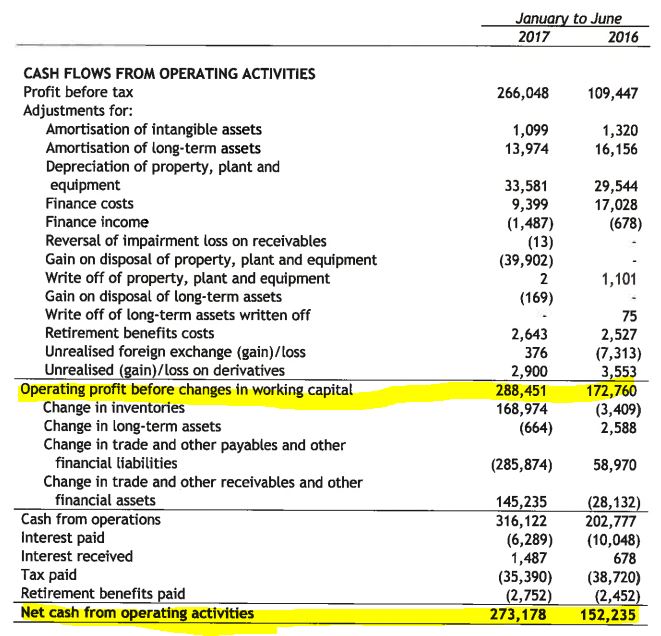

就像我在第六篇文章中所提的,收益的质量是靠营业中所赚取的现金流量来测量而不是只是看账目上的净利(9100万令吉)来决定。让我们以以下的图表来分析Petronm2017年首六个月的现金流量对比2016年同期的现金流量。

来源:2017年第二季财务报告。

我从以上的图中,发现该公司2017年首六个月的现金流量(2亿7300万)对比2016年同期的现金流量正在大大的改善着。我们换个方式思考,如果将2亿7300万令吉的现金流量转化为每股净利,它相等于101仙。就算我们将一次性售卖油站所赚取的3900万令吉的资产出售溢价剔除,Petronm的现金流量仍然有2亿3400万令吉,我将他解读为该公司在第二季仍能从炼油业务及零售业务中赚取相当高的利润率。如果该公司所赚取的利润率偏低的话,逻辑上其现金流量的年增长率及季增长率将相对的降低。

简短来说,账目上每股净利为33仙,其实是包含了会计理论上的存货损失(如果剔除了这个账目上的存货损失,那每股净利将会更高)。从这里,我们可以发现强劲的现金流量才是真正的金钱,能运用它来偿还债务及在未来用来派发股息。

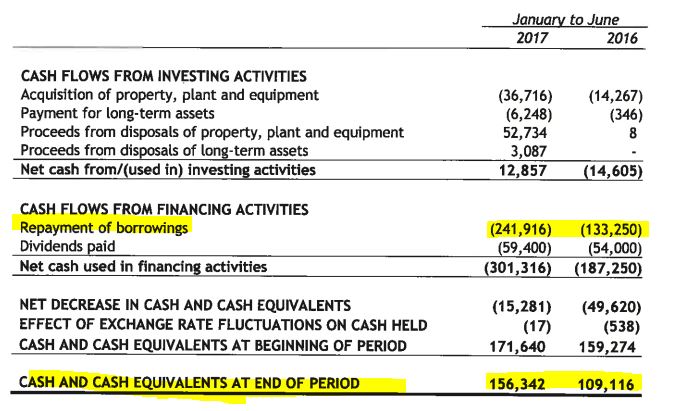

让我们参考以下的图表,来看看Petronm在2017年的第二季如何运用他手上的现金流量:

资料来源:2017年第二季财务报告。

我们可以发现截止2017年的首六个月,Petronm已经偿还了2亿4100万令吉的债务(贷款)对比2016年只偿还1亿3300万令吉。然而就算该公司的债务缩减了高达2亿4100万令吉,可是该公司的现金流量才从原本的1亿7100万令吉减少至1亿5600万令吉。

让我们看回我对Petronm净利做出预测的文章(第一篇及第三篇文章),以便为Petronm未来六个月的表现重新估值。https://klse.i3investor.com/blogs/david_petronm/127594.jsp)

2016年(实际净利) 对比 2017年(预测净利)

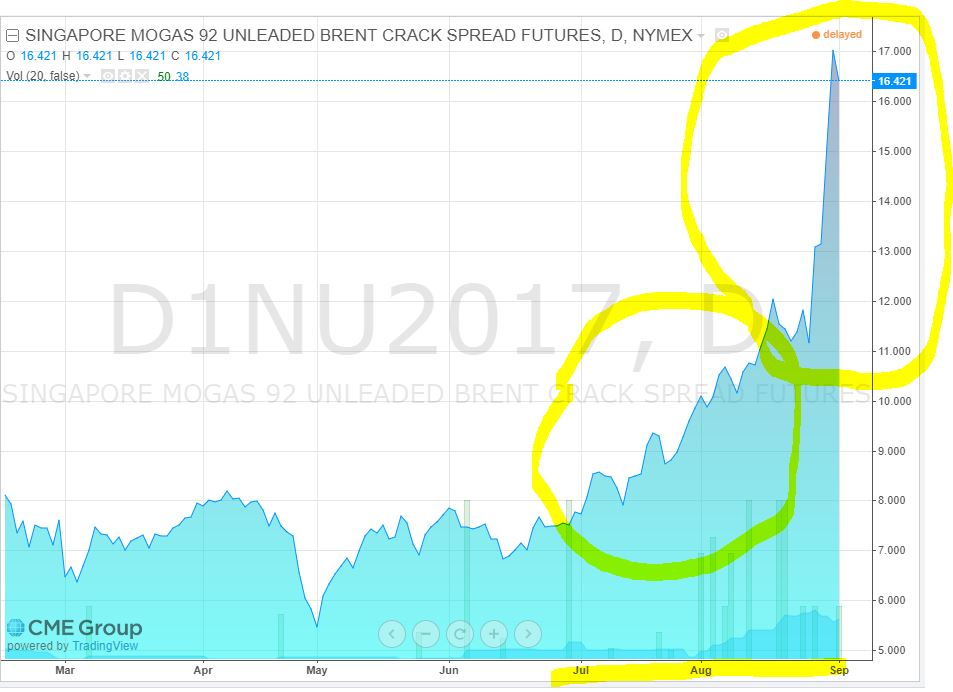

我对之前所预测的2017年第三季的净利稍做调整(调高预测至115%),是顺应7月及8月炼油利润强势上涨的趋势(炼油利润从原本的每桶8.25美金增加至每桶12.5美金)。除此之外,零售业销售量稍微的提高进而提供了稳定的净利。还有,在2017年的第三季,如果国际原油价格依旧维持在48美金以上,Petronm可能会有存货盈余。我也将第四季的净利预测做调整(提升至110%),因为第四季通常是该公司的旺季,强劲的零售业绩及炼油利润率,将提升该季的净利。从我最新的预测(如上图表),我们可以发现Petronm2017年的预估每股净利为164.35仙,如果依照现今市场上的交易价9.29令吉的话,预估本益比将会是5.65。让我们看看Petronm第三季净利来源的最新炼油利润图。

资料来源:CME网站

与其他同行的对比

为了要探讨Petronm现今在市场上交易的价格属于贵还是便宜,让我们将其本益比与亚洲市场上的其他炼油业及石化产品零售业同行来个对比。以下图表显示亚洲3家炼油业者或石化产品零售业者的本益比。

从以上的对比,我们可以发现Petronm的本益比还是处于偏低的。无论如何,除了菲律宾国家石油公司,其他的公司 都不是理想的对比目标,这是因为SK创新(Sk Innovation)及国油贸易(Petdag)专注于炼油业务,国油贸易虽有涉及零售业务,但该公司只买卖汽油与其他相关的产品。最符合与 Petronm对比的公司非菲律宾国家石油公司莫属了,因为该公司也涉及同样的业务那就是炼油业及零售业。现今Petronm的本益比(5.65)对比其 母公司菲律宾国家石油公司,只占了其母公司的一半。

在我还没有预测Petronm的合理价格前,让我们透过以下图表,对比Petronm2017年第一季及第二季的现金流量,债务及手上的握有的现金。

资料来源:Petronm2017年第一季及第二季的财务报告。

从观察中,我们可以发现,Petronm的现金流量稳定的增加及其债务则不断的减少(从之前的2亿5100万令吉于3个月内减至6600万令吉)。如果将 其手上握有的现金拿来还债,该公司已经可以称为净现金公司了(拿手上握有的现金减去总债务)。就算我们将售卖油站所赚取的3900万令吉资产出售溢价剔 除,Petronm在2017年的首6个月,还是赚取了2亿3400万令吉的现金流量。

若2017年的预估每股净利为164.35仙的话(4亿4300万令吉的净利),其合理的预估本益比应该于7.5到9之间。如果预估本益比为7.5的话,其和理价格应该是12.33令吉,若拿最高的本益比,其合理价格则是14.79令吉。我会在我的总结中告诉你原因,为什么Petronm值得享有高过5.65的本益比。

关键催化剂:第三季炼油业务贡献了更高的净利。

风险

1。国际原油价格下调,将面临存货损失。暂时这个情况不可能会发生,因为国际原油价格还是处于48美金之上。在九月,如果国际原油价格还是保持在48美金以上,该公司应该有存货增益。

2。炼油利润率大幅度下降,照我对新加坡原油制成品期货( Mogas 92) 的追踪,短期内炼油利润率不会下降。

总结

1。第一个Petronm值得更高本益比的原因是,对比2016年,该公司于2017年的每股净利在过去的3个季度稳定增长(33.7仙, 40.2仙及41.7仙)。

2。第二个原因则是,该公司于过去两年赚取了非常强的现金流量,成功将其债务于3年内减至近乎于0。

3。第三个原因则是该公司的不断扩张零售业网络及市场占有率(19%),商用燃油市场的增长(飞机燃油及润滑油)。零售业的增长给于稳定的净利,在未来当炼油利润下降,零售业的净利能作为缓冲,缓和对其业绩的冲击。

4。第四个原因是我预测第三季的财务状况将会创历史新高,这乃从观察7月及8月的炼油利润而得的定论,而且有可能会有存货增益。

5。希望我的文章能让投资者从该公司营业所赚取强劲的现金流量,未来炼油业务及零售业务的潜能,看见Petronm的真正价值所在。

6。我的想法是,一间好的公司,在扣除了营业成本及注入新的资金于新的油站/业务(如果有)之后,还能有剩钱。这笔所剩下的钱就是自由现金流量,在未来能用来派发利息,充作未来储备金及用于扩充用途。

Petronm的股价交易图表

Petronm的股价交易图表属于上升趋势,其价钱位于20天,70天及200天的指数平均数指标之上。只要他的交易价处于20天的指数平均数指标之上,它还是处于看涨趋势。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

You can get my latest update on share analysis at Telegram Channel ==> https://t.me/davidshare

由黎明翻译

http://klse.i3investor.com/blogs/david_petronm/131549.jsp

很多股票分析员及价值投资者都以本益比(PE),股息收益率(DIVIDEND YIELD),股本回报率(ROE),隐含价值/内含价值(Embedded Value),资本回报率(ROIC)作为评估一间公司的股票值得投资与否的因素。而我则选择以本益比(市场上大多数人通常运用它)及现金流量作为决定投 资一家公司的因素。我将以现金流量(我最喜欢的股市投资测量工具)来评估Petronm值不值得投资。

从Petronm2017年第二季所公佈的最新业绩报告中,该公司第二季的净利为9100万令吉(相等于每股净利33.7仙)。第二季的业绩报告显示了该 公司年增长率很明显的在改善着(与2016年第二季相比,净利提高了48巴仙)。或许你们已经从该报告中发现,其中一项一次性资产出售溢价是由售卖油站而 得,此举乃是因为政府强制性收购了该片土地。

如果第一季的盈利与第二季的盈利相比,其实并没有分别。所以我推断第二季的净利下跌是由存货损失而来,但Petronm却没有在报告中提及存货损失的数目。请参考现金流量表,(本文章中的第三个图表)以对比Petronm2016年及2017年现金流量。就算将售卖油站所获得的3900万令吉资产出售溢价剔除, Petronm在2017年的首六个月里,还是从营业额中收取了2亿3400万令吉的现金流量(账目上,第一季及第二季的净利为1亿9900万令吉)。第二季净利的下跌是由于会计理论上的存货损失所引起,这只是一个时间点的数字计算法,并不是真正的损失。让我在接下来的段落里,告诉你实际营运利润及现金流量的威力。

让我举个例子,如果一间公司的业绩报告显示了该公司的账目上获得了高净利,但同时该公司的现金流量却处于高负数的状况,导致该公司逼不得已必须以附加股或者债券来聚资,你认为这个高净利对投资者有带来任何意义或价值吗?

就像我在第六篇文章中所提的,收益的质量是靠营业中所赚取的现金流量来测量而不是只是看账目上的净利(9100万令吉)来决定。让我们以以下的图表来分析Petronm2017年首六个月的现金流量对比2016年同期的现金流量。

来源:2017年第二季财务报告。

我从以上的图中,发现该公司2017年首六个月的现金流量(2亿7300万)对比2016年同期的现金流量正在大大的改善着。我们换个方式思考,如果将2亿7300万令吉的现金流量转化为每股净利,它相等于101仙。就算我们将一次性售卖油站所赚取的3900万令吉的资产出售溢价剔除,Petronm的现金流量仍然有2亿3400万令吉,我将他解读为该公司在第二季仍能从炼油业务及零售业务中赚取相当高的利润率。如果该公司所赚取的利润率偏低的话,逻辑上其现金流量的年增长率及季增长率将相对的降低。

简短来说,账目上每股净利为33仙,其实是包含了会计理论上的存货损失(如果剔除了这个账目上的存货损失,那每股净利将会更高)。从这里,我们可以发现强劲的现金流量才是真正的金钱,能运用它来偿还债务及在未来用来派发股息。

让我们参考以下的图表,来看看Petronm在2017年的第二季如何运用他手上的现金流量:

资料来源:2017年第二季财务报告。

我们可以发现截止2017年的首六个月,Petronm已经偿还了2亿4100万令吉的债务(贷款)对比2016年只偿还1亿3300万令吉。然而就算该公司的债务缩减了高达2亿4100万令吉,可是该公司的现金流量才从原本的1亿7100万令吉减少至1亿5600万令吉。

让我们看回我对Petronm净利做出预测的文章(第一篇及第三篇文章),以便为Petronm未来六个月的表现重新估值。https://klse.i3investor.com/blogs/david_petronm/127594.jsp)

2016年(实际净利) 对比 2017年(预测净利)

|

|

2016 (mil, EPS in sen)

|

2017 (mil, EPS in sen)

|

|

Q1 |

16.61, 6.15

|

108.54, 40.2

|

|

Q2 |

61,53, 22.79

|

(91, 33.7)

|

|

Q3 |

46.79, 17.33

|

estimated by 115% from Q1’17 profit(~124.8, ~46.23)

|

|

Q4 |

112.62, 41.71

|

estimated by 110% from Q1’17 profit (~119.1, ~44.22)

|

|

Total |

237.5, 87.98

|

estimated (~443.4mil, ~164.35 sen)

|

资料来源:CME网站

与其他同行的对比

为了要探讨Petronm现今在市场上交易的价格属于贵还是便宜,让我们将其本益比与亚洲市场上的其他炼油业及石化产品零售业同行来个对比。以下图表显示亚洲3家炼油业者或石化产品零售业者的本益比。

|

|

PE

|

|

Petronm |

5.65

|

|

Petdag |

24.3

|

|

Petron Corp, Philippines |

11.09

|

|

SK Innovation, Korea |

9.68

|

从以上的对比,我们可以发现Petronm的本益比还是处于偏低的。无论如何,除了菲律宾国家石油公司,其他的公司 都不是理想的对比目标,这是因为SK创新(Sk Innovation)及国油贸易(Petdag)专注于炼油业务,国油贸易虽有涉及零售业务,但该公司只买卖汽油与其他相关的产品。最符合与 Petronm对比的公司非菲律宾国家石油公司莫属了,因为该公司也涉及同样的业务那就是炼油业及零售业。现今Petronm的本益比(5.65)对比其 母公司菲律宾国家石油公司,只占了其母公司的一半。

在我还没有预测Petronm的合理价格前,让我们透过以下图表,对比Petronm2017年第一季及第二季的现金流量,债务及手上的握有的现金。

|

Petronm |

FCF (free cash flow from operation)

|

Total Borrowing

|

Cash in Hand

|

|

(Q1’17) March 2017 |

104 mil

|

251 mil

|

204 mil

|

|

(Q1’17+Q2’17) June 2017 |

273 mil

|

66 mil

|

156 mi

|

从观察中,我们可以发现,Petronm的现金流量稳定的增加及其债务则不断的减少(从之前的2亿5100万令吉于3个月内减至6600万令吉)。如果将 其手上握有的现金拿来还债,该公司已经可以称为净现金公司了(拿手上握有的现金减去总债务)。就算我们将售卖油站所赚取的3900万令吉资产出售溢价剔 除,Petronm在2017年的首6个月,还是赚取了2亿3400万令吉的现金流量。

若2017年的预估每股净利为164.35仙的话(4亿4300万令吉的净利),其合理的预估本益比应该于7.5到9之间。如果预估本益比为7.5的话,其和理价格应该是12.33令吉,若拿最高的本益比,其合理价格则是14.79令吉。我会在我的总结中告诉你原因,为什么Petronm值得享有高过5.65的本益比。

关键催化剂:第三季炼油业务贡献了更高的净利。

风险

1。国际原油价格下调,将面临存货损失。暂时这个情况不可能会发生,因为国际原油价格还是处于48美金之上。在九月,如果国际原油价格还是保持在48美金以上,该公司应该有存货增益。

2。炼油利润率大幅度下降,照我对新加坡原油制成品期货( Mogas 92) 的追踪,短期内炼油利润率不会下降。

总结

1。第一个Petronm值得更高本益比的原因是,对比2016年,该公司于2017年的每股净利在过去的3个季度稳定增长(33.7仙, 40.2仙及41.7仙)。

2。第二个原因则是,该公司于过去两年赚取了非常强的现金流量,成功将其债务于3年内减至近乎于0。

3。第三个原因则是该公司的不断扩张零售业网络及市场占有率(19%),商用燃油市场的增长(飞机燃油及润滑油)。零售业的增长给于稳定的净利,在未来当炼油利润下降,零售业的净利能作为缓冲,缓和对其业绩的冲击。

4。第四个原因是我预测第三季的财务状况将会创历史新高,这乃从观察7月及8月的炼油利润而得的定论,而且有可能会有存货增益。

5。希望我的文章能让投资者从该公司营业所赚取强劲的现金流量,未来炼油业务及零售业务的潜能,看见Petronm的真正价值所在。

6。我的想法是,一间好的公司,在扣除了营业成本及注入新的资金于新的油站/业务(如果有)之后,还能有剩钱。这笔所剩下的钱就是自由现金流量,在未来能用来派发利息,充作未来储备金及用于扩充用途。

Petronm的股价交易图表

Petronm的股价交易图表属于上升趋势,其价钱位于20天,70天及200天的指数平均数指标之上。只要他的交易价处于20天的指数平均数指标之上,它还是处于看涨趋势。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

You can get my latest update on share analysis at Telegram Channel ==> https://t.me/davidshare

由黎明翻译

http://klse.i3investor.com/blogs/david_petronm/131549.jsp