自从2017年7月我来到i3以来,我已经覆盖了3只股票。 有MASTEEL (马钢),PETRONM和HENGYUAN。

我为马钢写了1篇,Petronm 7篇,恒源4篇。 Petronm的价格已经达到了RM10,而马钢的价格已经上涨到RM 1.68(红股除权后1.33X1.2=RM1.60),恒源的价格已经达到了RM8.10。 请参阅以下Petronm和Hengyuan文章下面的链接:

https://klse.i3investor.com/blogs/david_masteel/132103.jsp

http://klse.i3investor.com/blogs/david_petronm/

http://klse.i3investor.com/blogs/davidtslim/

Lion Industries Corporation Berhad(金狮工业 - Lionind)拥有三家炼钢厂-Amsteel Mills Sdn Bhd(AMSB)厂, Banting厂和Antara Steel Mills Sdn Bhd(Antara)厂。位于雪兰莪巴生的AMSB工厂生产钢坯和钢丝棒,其工厂位于Banting Selangor,成立于2001年. 其所生产特种钢坯,用于汽车零件,床垫和机械弹簧的特种棒材,线材和钢丝绳。其位于柔佛州Pasir Gudang的Antara经营的第三家工厂于2002年从柔佛公司(Johor Corporation Bhd)收购,生产钢坯,轧制成钢筋和灯条,如角钢,扁钢和U型钢。

Lionind的Antara还使用美国的Midrex技术在Labuan运营热压铸铁(HBI)工厂。Antara的HBI由高纯度铁矿石制成,被评为世界上最好的钢铁厂之一。供应给炼钢,炼钢和铸造应用的钢厂。

Lionind也涉及物业发展。其中一些项目是马六甲的Taman Malim Jaya,Batu Pahat的Taman Soga和Klang的Pelangi Promenade。与东方集团( Eastern & Oriental Group )合资项目包括一个混合综合开发项目,包括三座28层服务公寓,零售,餐饮主题店位于吉隆坡前圣玛丽学校的现场。

Lionind的另一项业务是润滑剂(HiRev品牌),汽车和石油产品和运输的经销商。

基础数据

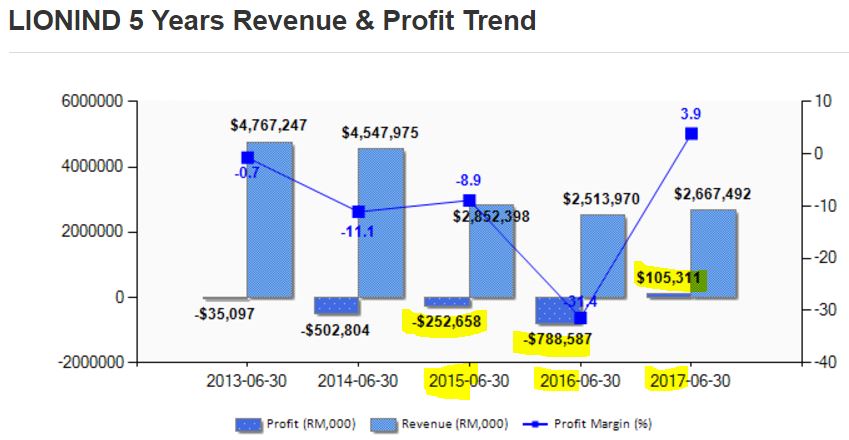

目前,Lionind的市盈率为9.34 (基于目前的1.37令吉),每股盈利为14.67仙。 二零一五财年及二零一六年财政年度录得较大亏损(主要由于Megasteel债务减值所致),但二零一七年扭亏为盈,如下图所示:

资源: http://www.malaysiastock.biz

我们可以看出,2010财年(Q1'17 + Q2'17 + Q3'17 + Q4'17)的净利润为10.53亿令吉(每股收益15.3仙)。这比去年同期大幅改善,亏损7.886亿令吉。

有些人可能会意识到,Lionind有一家名为Parkson的亏损联营公司(持有23%的股份)。 Lionind在17年第二季度(利润5540万令吉)产生高利润的原因之一是由Parkson China的一家物业(建筑)的收益(1800万美元)。 Lionind在2017年第一季度(2016年7月至9月)的月绩有250万令吉小损失。这意味着即将于2017年11月发布的未来季度业绩(Q1'18)有很大的改善空间 。

百盛损失分析

你们中的许多人可能会担心百盛的损失,这可能会拖累Lionind的业绩。首先我要强调的是,联营公司(百盛等)的损失份额是“会计损失”,不影响Lionind的现金流量。损失可能会影响Lionind的NTA,但Lionind此时实际上不需要用任何现金支付百盛的损失。即使百盛在未来的季度继续遭受进一步的损失,Lionind只是在不影响其当前的运营现金流(除非百盛建议附加股)的情况下分担纸质损失。从百盛最新的自由现金流和股价来看,百盛可能提出附加股的发行中期融资的可能性很低 。

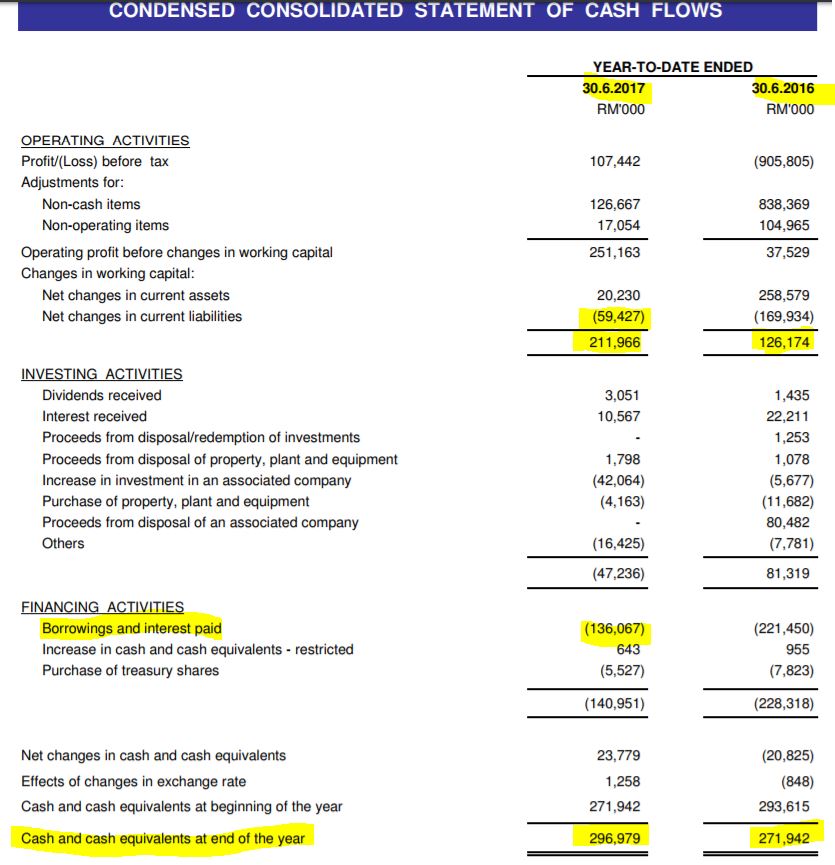

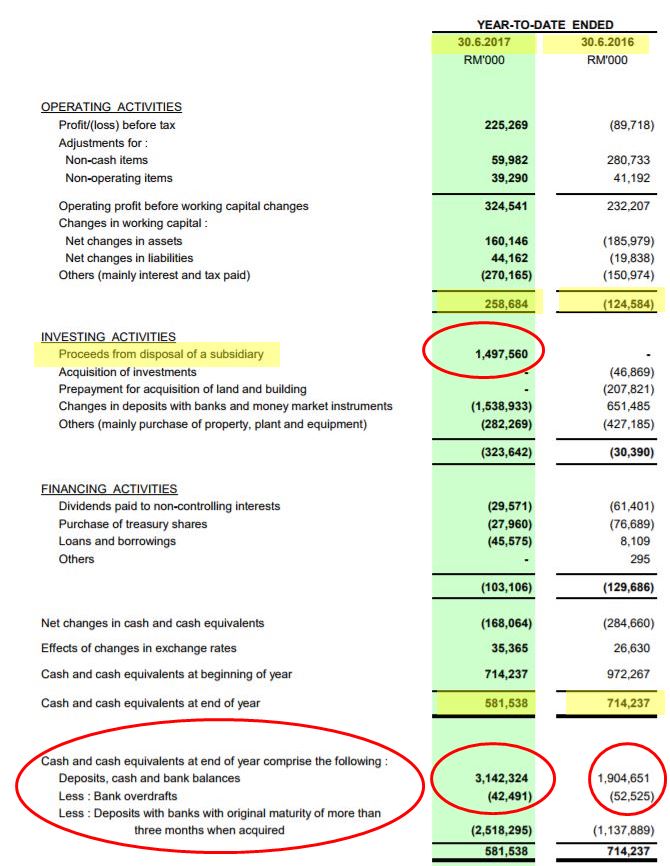

还缺乏说服力Lionind的现金流量不受百盛的影响?我们来看下表所示的Lionind的现金流量表:

来源:第四季度报告

您可能会惊讶地发现,Lionind在过去12个月(截至2017年6月底)实际产生了2.119亿令吉的现金流和1.6743亿令吉的自由现金流(211.9 - 47.2)。在过去的12个月里,它还支付了1.36亿令吉的债务和利息。 Lionind截至2017年6月底的现金为2.96亿令吉 ,这表明它实际上是一家净现金公司,因为其总借款仅为1.6980亿 马币 。

百盛在最近的季度业绩真的很糟糕吗? 我的回答是并不像你想象的那么糟糕。

让我们看看百盛的最新成果如下:

资料来源:百盛FY 17年4月份报告

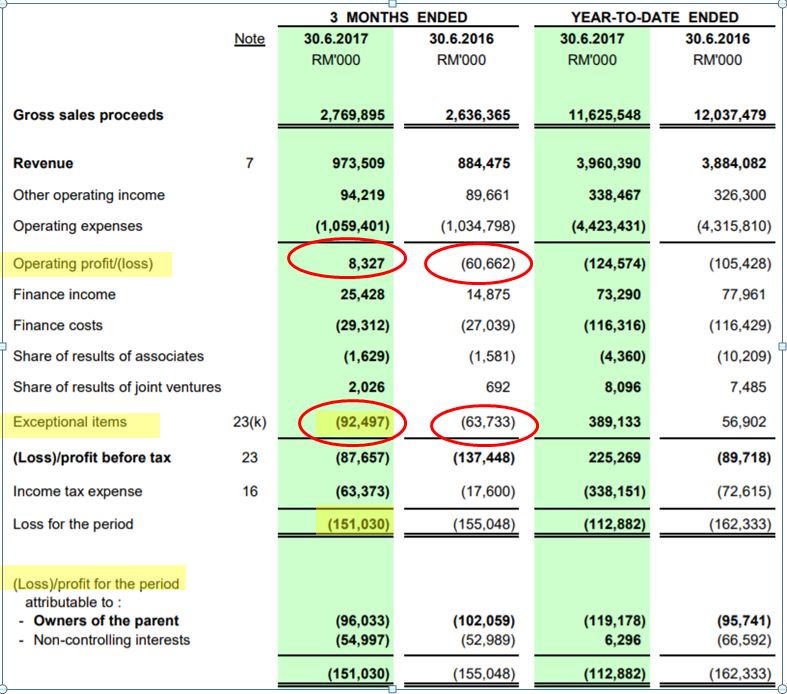

我们可以看到,百盛实际上在第四季度(截止到2017年6月)产生了830万令吉的经营利润,但却被一个特殊的减值9200万令吉所拖累,导致会计亏损1.5亿令吉。9200万令吉的特殊减值项目乃由物业,厂房及设备,无形资产及其他应收款项减值亏损组成。

记得在二零一六年,百盛仍然遭受了60.6令吉的经营亏损,但其特殊减值项目较低,所得税开支较低。

百盛的自由现金流实际上是健康的,他们现在是一个净现金公司。 让我们看看他们最新的现金流量表如下:

资料来源:百盛FY 17年4月份报告

从上表可以看出,百盛现有现金为31.4亿令吉(31.42亿令吉) ,总借款为26.9亿令吉 (约合2.696亿令吉)。

总之,百盛的经营和资产负债表已经有所改善,但风险在于其对资产的进一步减值。

Lionind钢铁部门概况

让我们回到Lionind的钢铁部门的盈利能见度。 Lionind的未来主要在于其的额定产能。让我们简单的估计一下Lionind的季度结果。

即将到来的季度盈利预测Q1'18(2017年7月至9月)

根据最近的螺纹钢价格走势,让我对他们第一季度(即将在11月份发布)即将到来的利润进行预测分析。

利润计算(利用前一年利润率数据):

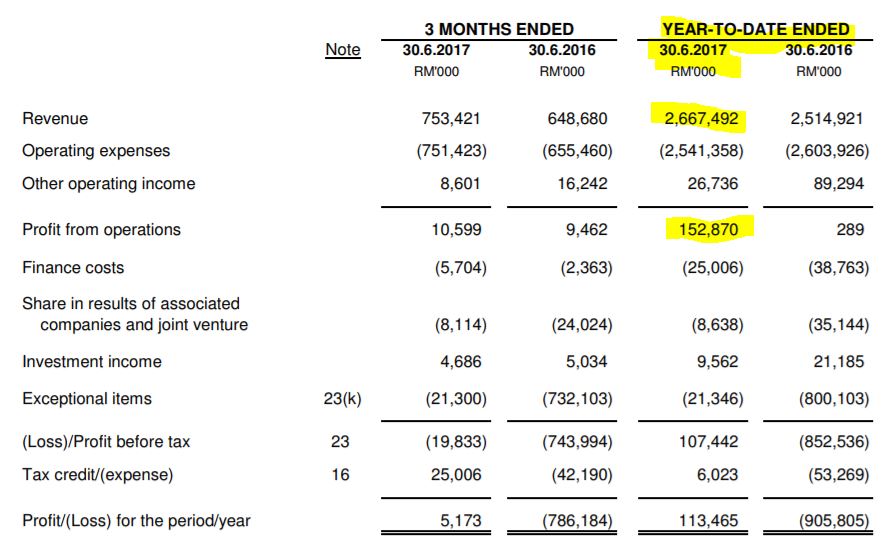

来源:第四季度报告

12个月(000)

|

|

收入

|

2667492

|

毛利

|

152870

|

毛利率(利润率%)

|

5.73

|

从最近4个季度来看,Lionind平均利润率为5.73%。

在https://klse.i3investor.com/blogs/david_masteel/132103.jsp上提到我的Masteel(马钢)的文章:

根据MITI数据,2017年第一季度和第二季度的平均销售价格(ASP)约为2080令吉。

根据Lionind利润率为5.73%,其吨成本按下式计算(100% - 5.73%= 94.27%):

每吨成本 = 2080 X(94.27 / 100) = RM1960

根据MITI的数据以及一些在线和其他未经证实的数据, 7月份,8月份至9月中旬马来西亚平均螺纹钢销售价格(不同类型的产品和公司的价格有所不同)如下表所示:

七月(RM)

|

八月(RM)

|

9月中旬(RM)

|

|

每吨ASP

|

〜2200

|

〜2450

|

〜2650

|

每吨成本

|

〜1960年(保持旧的库存成本)

|

〜2156(+ 10%)

|

〜2254(+ 15%)

|

毛利率(利润率%)

|

10.9

|

12

|

14.9

|

3个月平均利润率(%)

|

12.6

| ||

通过参考上表,7月份每吨成本估计,由于7月份的销售主要来自旧库存(3.72亿令吉) ,所以我估计成本不会有变化 。

对于8月份每吨成本来说,由于7月份废铁价格上涨了16%,我估计成本可能上涨10% ,有些销售可能来自旧的库存 。 一些废铁可能在当地采购,当地废铁的成本应该较低。 对于9月份的每吨成本,我估计成本可能会上涨15% ,是因为八月份废铁价格上涨了29%,部分销售可能来自旧库存 。

让我们来看看2017年第三季度钢铁部门的收入情况如下:

来源:Q317报告

钢铁部门的毛利是6300万令吉。 这主要是由于当时材料成本较低,销售价格较高所致。

新估计的平均毛利率如下表所示:

预计收入

|

660密耳

|

700万

|

750 mil

|

毛利为12.6%(RM)

|

12.6% -> 83.2mil

|

12.6% -> 88.2mil

|

12.6% -> 94.5mil

|

随着8月份和9月份螺纹钢的平均销售价格创下新高,我预计公司收入将会再创新高。 假设收入为6.6亿令吉(低端),根据12.6%的利润率产生的毛利约为8320万令吉。 与Q3'17年第三季度(6300万令吉)相比,这项新估计的8,320万令吉毛利将比毛利润增长32%以上 ,如果与去年第四季度(上一季度,Q4'17)相比,则会有5000%以上的改善。

让我们来看看Lionind公司第四季度季度报告中的运营费用和财务成本如下:

新毛利= 8,320万令吉

预计财务成本= RM770万(以Q417为例)

预计其他收入(主要是外汇收益)= 430万令吉(占第四季度其他收入的50%)

税前利润 = 83.2 - 5.7 + 4.3 = 8,880万令吉

从第四季度的报告来看,Lionind的税收抵免了2500万令吉(由于超额缴税可能是因为收入估算过高)。 我假设来季税率为24%是因为我想应用保守的算法。

24%的税后净利= 6217万令吉(百盛亏损前)

假设百盛的损失约为800万令吉(按照第四季度的亏损)

百盛亏损后净利润= 5447万令吉 - > 每股盈利8仙

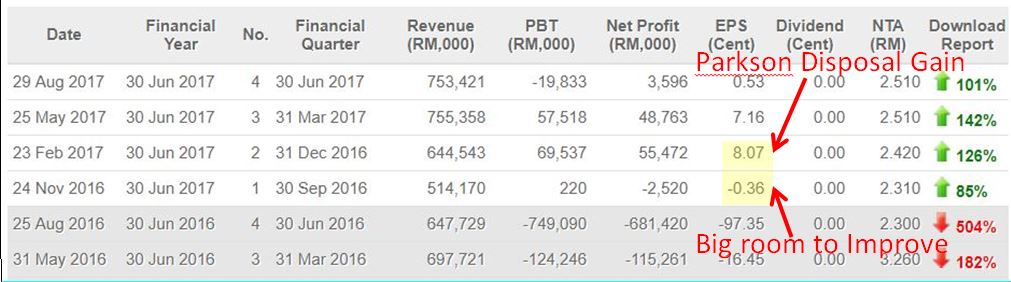

8仙每股盈利(QoQ)(0.53仙)升幅超过1400%,同比升幅超过2000%(-0.36仙)。

如果下一季Lionind可以提供8仙EPS的话 尾随12个月EPS将是23.76仙 。

根据现价1.37令吉,可能每股盈利23.76仙,Lionind可能未来3个月的市盈率(PE) (2017年11月公布的业绩)可能低至5.76 。 大部分钢铁股PE可以达到8-10 ,这意味着Lionind可能的目标价格在RM1.90(PE8x)和RM2.37(PE10x)的范围内。

值得注意的是,23.76仙每股盈利不包含物业,建材及其他部门的收入/利润。 这些部门实际上分别 在2014年第四季度和第三季度贡献了800万令吉+和600万令吉 的利润, 足以弥补百盛的损失 。

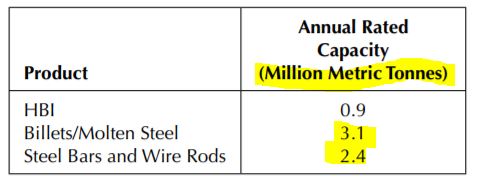

根据其2016年年报,Lionind的生产能力如下表:

资料来源:2016年年报

这些产能(3.1和2.4百万吨方坯和钢筋) 是马来西亚最大的螺纹钢生产能力 (大于Annjoo)。 无论如何,部分工厂关闭(班亭工厂),柔佛工厂也在2016年部分关闭。在2015年和2016年,它们的产能都在50%或更低。

不过,一些在线消息显示,Lionind已经有了 重新启动 柔佛的安塔拉(Antara)工厂生产更多螺纹钢,因国内螺纹钢需求增加,价格接近3年高位(每吨2600-2800 ++令吉)。 请检查光华和南洋报纸报道的最新螺纹钢价格已经达到2800令吉的消息。

(1. http://www.kwongwah.com.my/?p=391432 )

(2. http://www.enanyang.my/news/20170918/%E3%80%90%E7%8B%AC%E5%AE%B6%E3%80%91%E8%A1%8C%E6% 83%85%E6%AC%A0%E4%BD%B3%E5%8F%91%E5%B1%95%E5%95%86%E5%90%B8%E7%BA%B3-%E9%92 %A2%E9%93%81%E6%B6%A8%E4%BB%B7%E5%B1%8B%E4%BB%B7%E5%8F%98%E5%8A%A8%E4%B8%8D / )

想象一下,如果Lionind设法增加他们的生产能力 70% 从目前的50 %,根据目前的螺纹钢价格,可以产生多少利润或收入?

Lionind的另一个优势是它的工厂位于靠近主要基础设施项目的中心区(巴生和班亭)。 距离越近, 运输成本越低。

此外,狮子还有一个房地产开发部门,将从自己的公司购买螺纹钢用于其房地产开发项目。

另外,Lionind的另一个好处是可以节省大量的利息 ,使用过去12个月运营所产生的现金流量来减少借款 。 其财务成本已从2016财年的3,870万 令吉减少至2017财年的2500万令吉 。事实上,Lionind是在马来西亚上市的仅有点Net Cash钢筋公司。

我可能在第二部分的文章中进一步披露百盛分析,ROE,ROIC,债权比率等。

风险

1.本地及国际废铁价格上涨,可能影响吨钢成本

2. 最近石墨电极出现短缺和价格上涨,这是他们生产钢筋或钢材的材料之一。 电极(用于电弧炉)可以提供高度的导电性并且能够维持高度的发热。

3.由于近两个月来马来西亚燃料成本上涨,运输成本上升。

概要

1. Lionind联营公司(Parkson)的业务在2017年一直在改善,其中国和印度尼西亚(由于斋月)业务已经变成盈利 。 事实上,百盛是一家净现金公司,我相信在中期内,Lionind不需要任何现金注入。

2.百盛的损失份额可能不会影响Lionind的现金流量。 这是一个会计亏损。 事实上,Lionind在过去12个月已经创造了1。64亿令吉的自由现金流 (会计利润为1.053亿令吉)。 这表明狮子的收入质量很高,其现金流可用于未来/现在的生产增量以获得更多的利润。

3. Lionind的额定产能是前四大螺纹钢生产商中最大的。

4. Lionind的融资成本在4家螺纹钢企业中最低 ,因为其借贷相对较少(与其他三家螺纹钢上市公司相比)

5. 其PE仍是个位数 ,是马来西亚4家螺纹钢厂家中最低的。 我预计其未来3-6个月的PE将会下调 至5 ++。

6. 我认为Lionind应有的 PE 是10-12 。这是因为Lionind是马来西亚全部四大螺纹钢企业中唯一的净现金螺纹钢企业, 最高的生产能力和最低的财务成本(不含财产等收入:RM1.90 --> PE 8x,RM2.37 --> PE 10x)。

7.其工厂战略性地位于中部和南部地区(巴生,巴西古当),在运输成本方面提供了一些优势。

8.中国的持续高价钢筋价格,国内钢筋高需求,本地钢筋制造商低库存,提供了第四季度钢筋高平均售价的可持续性。

对于份股票分析报告有兴趣的股友,可私下PM我 (davidlimtsi3@gmail.com)

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

http://klse.i3investor.com/blogs/lionind/137904.jsp