继上一篇之后,本篇欲探讨东钢今后贡献盈利的空间

没看过第一篇的小伙伴们可以点击 http://klse.i3investor.com/blogs/zefftan/146359.jsp

HIAPTEK 尽管在账面上自2015年开始已经连续3年出现亏损,但是如果仔细咀嚼,真正营运上亏损的其实只有FY2015年,其他两年2016年和2017年的亏损则为联营公司拖累,而且所注销的亏损皆为非现金型式注销法(non cash impairment)

到底是什么东西令到JOINT VENTURE LOSS 如此巨大呢?

一:2015年 期间试产阶段,碰上销售价低迷

二:2015年-2017年之间的强势美元导致 联营公司EASTERN STEEL(东钢)的美元债务持续发酵

三:资产价值注销 ,包括了初始投资额(Initial Investment),资产/机械,应收账款(Receivables)

以上三个要点里,二和三就是造成巨大亏损的最大元凶,然而它们都是非现金型式注销法(non cash impairment)

同样的,以上三个,变数最大的莫过于外汇汇率和钢铁销售价格了。

-----------------------------------------------------------------分割线 --------------------------------------------------------------------------

USD/MYR 对东钢的影响

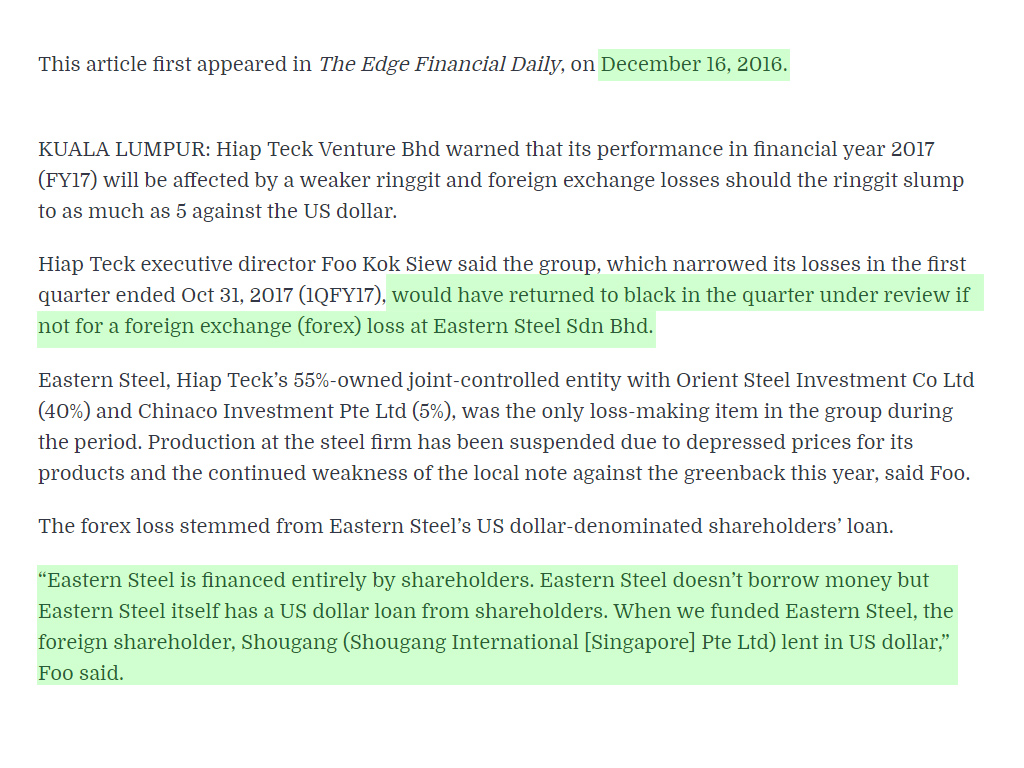

概要与翻译: 2016年股东大会

执行董事长MR FOO 透露, 如果东钢没有外汇亏损的话, FY2017其实是个丰收年,当初东钢展开计划的时候,第二大股东 “首钢”以美元全额贷款给东钢,作为开发和营运资金

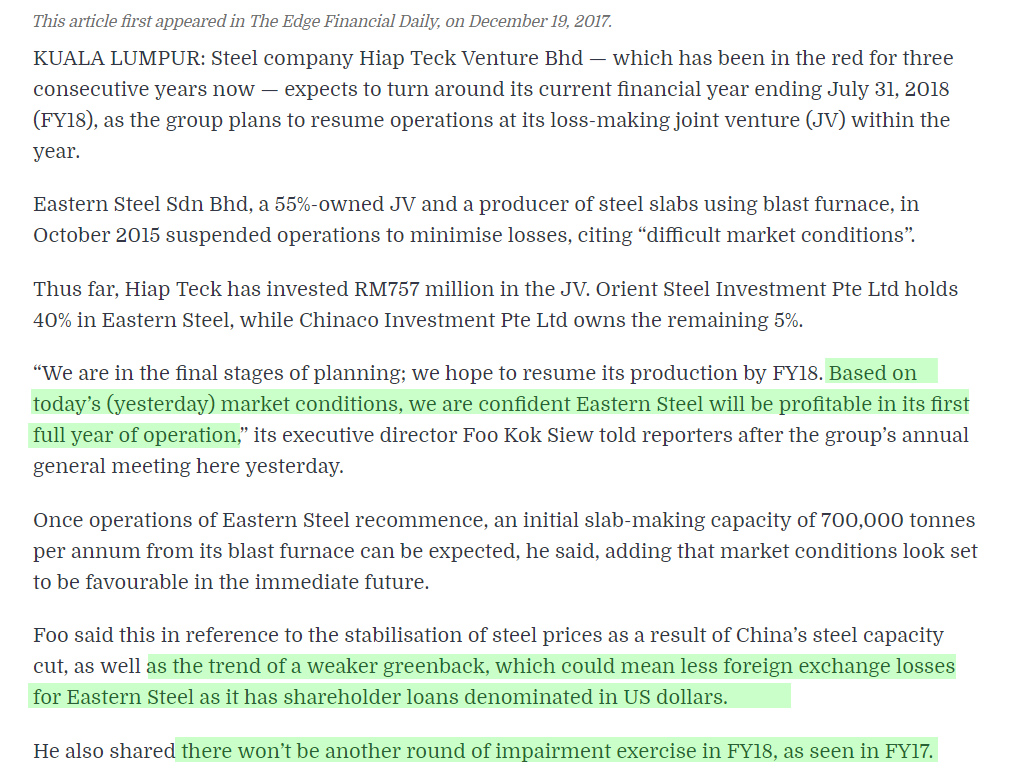

概要与翻译:2017年股东大会

执行董事长MR FOO 透露,根据现在市场的情况,他有信心东钢在复产投入第一年就可以录得盈利,因为,马币强了 (当时 1USD : 4.08 MYR) 东钢可以减少外汇亏损,因为有美元债务。他也表示,东钢不会在做出任何的减值活动 (投资额减值已经完全做完了)

注释:USD denominated shareholder’s loan - 美元主导的债务, greenback - 美元

过去几个季度的美元汇率 与 东钢贡献的赚/亏

根据以往的数据来看,可以发现到的现象是,如果马币强,东钢就会录得少亏或者盈利的情况,

若使用同样的比例,东钢很有可能这个季度东钢可以为HIAPTEK录得一大笔的盈利,即大约30-40m 不等,

再加上HIAPTEK本身的核心税后盈利大约 25m (Q1FY2018季度的数据), 总共有机会取得 45m-55m 的盈利,

盈利稀释化 mother stock (1332m) + fully warrant (285m)+ loan stock (243m) diluted EPS = 2.4 cent – 2.9 cent

---------------------------------------------分割线-------------------------------------------------------

东钢本身营运可以创造多少盈利?

产能 :70万吨钢坯 (板坯SLAB)

管理层表示2018年复产后可以达到每年60万吨的钢坯。

东钢有固定顾客,那就是同为一个老板拥有的 Ji Kang Dimensi (济南钢铁),然后Ji Kang使用这些钢坯原料生产 steel plate,

再通过HIAPTEK销售,所以东钢的产品不用怕没人买单 ,根据官网,Ji Kang Dimensi 每年钢坯消耗量是50万吨。

钢坯的价格如何?

2015年的时候,当时钢坯的价格仅有 人民币 1500-2000 (大约马币RM900-1300)

如今,本地钢坯报价都介于RM2300 左右,中国报价RMB 3600 (RM2200), 所以,在产品有价的前提下,东钢依然不会亏损生产了。

预计2018年东钢可以生产60万吨钢坯,以目前价格RM2200来看,可以录得 RM1.3b 营业额,假设net margin 为5 % (最保守),可以录得大约 66m的盈利了,以HIAPTEK的持股量55%来说,照例可以分到每年 RM36m的盈利,这些都是免税的哦,东钢获得15年免税金牌。

----------------------------------------------------------分割线-----------------------------------------------------------

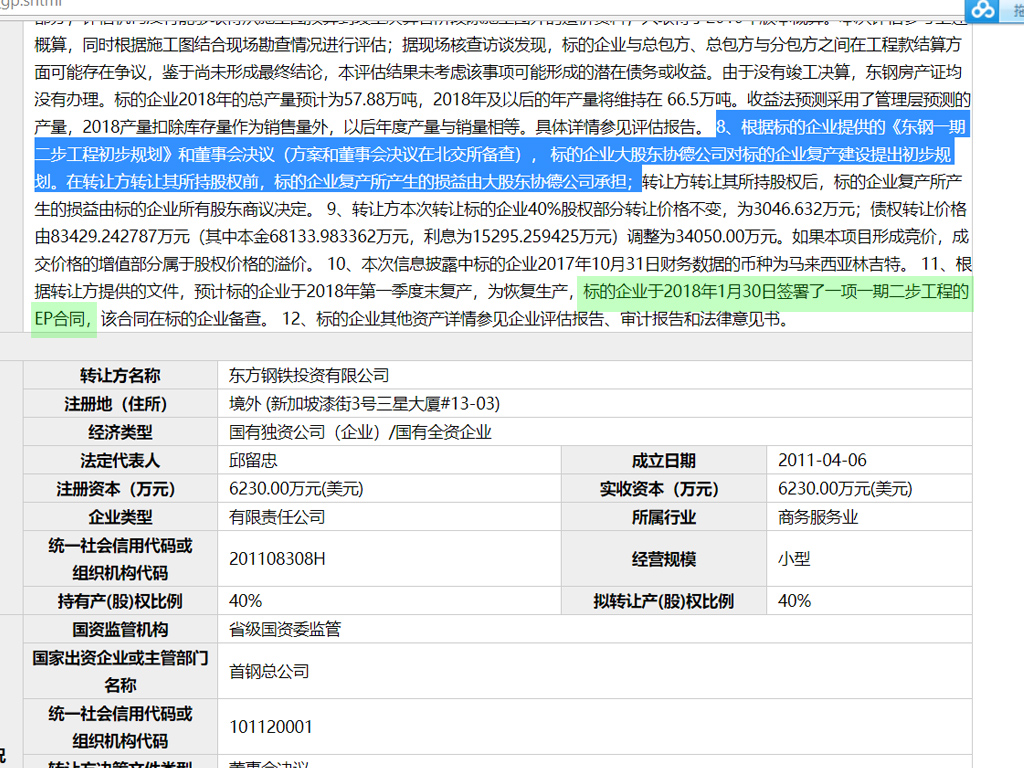

首钢转让股权

在北京产权交易所(CBEX)里,首钢透露了,如果在这期间复产,所有损益皆油HIAPTEK单方承担 ,如果是这样子的话,对HIAPTEK母股更有利了。

同时,从以上资料,首钢也透露了东钢在1月30日已经签署了建设第二高炉的合同(一期二步工程),第二高炉建成后,

东钢的产量就会由70万吨倍增至150万吨,那么明年的HIAPTEK就可以大丰收了 。

而且停产了那么久,厂内应该堆积了不少当初便宜时候累积下来的便宜铁矿石,所以刚刚复产的那几个季度,盈利应该会比较强

补充:目前东钢的高炉是中高炉, 容量530m3 , 一期二部工程就是建造多一个。

ANNJOO的高炉是小高炉,容量 450m3 , ALLIANCE的高炉是大高炉,1080m3

------------------------------------------------------------------分割线 -----------------------------------------------------------------

结论:

HIAPTEK三月即将公布 Q2FY2018的业绩,预计可以大报捷,应该会介于 RM 40-50m左右

等于每股净稀释盈利 3 cent

由于今年是基建大年,钢铁使用量需求大增,从今天刚发布的SSTEEL业绩,就可以略知一二了,

虽为扁钢公司,HIAPTEK本身的业务当然也会受到提振 (structural hollow section, 钢管和鹰架),因为这些都是建筑领域所需要用

到的建材,所以HIAPTEK绝对会是2018年一个值得纳入眼帘的投资。

这个就是scaffolding 鹰架

这个是structural hollow section

没看过第一篇的小伙伴们可以点击 http://klse.i3investor.com/blogs/zefftan/146359.jsp

HIAPTEK 尽管在账面上自2015年开始已经连续3年出现亏损,但是如果仔细咀嚼,真正营运上亏损的其实只有FY2015年,其他两年2016年和2017年的亏损则为联营公司拖累,而且所注销的亏损皆为非现金型式注销法(non cash impairment)

|

|

FY2015 |

FY2016 |

FY2017 |

|

REVENUE 营业额 |

1260m |

1138m |

1074m |

|

PROFIT FROM OPERATION 营运盈利 |

25.32m |

106.33m |

170.76m |

|

FINANCE COST 借贷费用 (利息) |

32.1m |

31.72m |

30.26m |

|

PROFIT BEFORE JV LOSS (未纳入联营公司亏损前的盈利) |

-6.8m |

74.61m |

140.5m |

|

JOINT VENTURE LOSS (联营公司亏损) |

-59.68m |

-99.23m |

-215.32m |

|

TAX (税务) |

10.4m |

17.6m |

28.4m |

|

Est.profit after tax before JV LOSS (未纳入联营公司亏损的税后盈利) |

|

57m |

112.1m |

到底是什么东西令到JOINT VENTURE LOSS 如此巨大呢?

一:2015年 期间试产阶段,碰上销售价低迷

二:2015年-2017年之间的强势美元导致 联营公司EASTERN STEEL(东钢)的美元债务持续发酵

三:资产价值注销 ,包括了初始投资额(Initial Investment),资产/机械,应收账款(Receivables)

以上三个要点里,二和三就是造成巨大亏损的最大元凶,然而它们都是非现金型式注销法(non cash impairment)

同样的,以上三个,变数最大的莫过于外汇汇率和钢铁销售价格了。

-----------------------------------------------------------------分割线 --------------------------------------------------------------------------

USD/MYR 对东钢的影响

概要与翻译: 2016年股东大会

执行董事长MR FOO 透露, 如果东钢没有外汇亏损的话, FY2017其实是个丰收年,当初东钢展开计划的时候,第二大股东 “首钢”以美元全额贷款给东钢,作为开发和营运资金

概要与翻译:2017年股东大会

执行董事长MR FOO 透露,根据现在市场的情况,他有信心东钢在复产投入第一年就可以录得盈利,因为,马币强了 (当时 1USD : 4.08 MYR) 东钢可以减少外汇亏损,因为有美元债务。他也表示,东钢不会在做出任何的减值活动 (投资额减值已经完全做完了)

注释:USD denominated shareholder’s loan - 美元主导的债务, greenback - 美元

过去几个季度的美元汇率 与 东钢贡献的赚/亏

|

|

季度开头 USD/MYR 汇率 |

季度结算 USD/MYR 汇率 |

波动 % |

联营赚/亏 (RM mil) |

REMARKS 备注和猜测 |

|

Q3 FY2016 |

4.15 |

3.91 |

跌5.8% |

3.1 |

刚开始进入停产阶段 |

|

Q4 FY2016 |

3.91 |

4.05 |

涨3.6% |

-26 |

东钢完全属于冬眠状态 |

|

Q1 FY2017 |

4.05 |

4.19 |

涨3.5% |

-25 |

东钢完全属于冬眠状态 |

|

Q2 FY2017 |

4.19 |

4.43 |

涨5.7% |

-30 |

东钢完全属于冬眠状态 |

|

Q3 FY2017 |

4.43 |

4.34 |

跌2.0% |

-4.9 |

外加外汇波动小,看不到一次性盈利 |

|

Q4 FY2017 |

4.34 |

4.29 |

跌1.2% |

-155 |

其中资产减值147m, 外加外汇波动小,看不到一次性盈利,扣除资产减值后,大约是 -8m |

|

Q1 FY2018 |

4.29 |

4.25 |

跌0.9% |

-12 |

外汇波动小,看不到一次性盈利,加上重启东钢需要的一些费用 |

|

Q2 FY2018 |

4.23 |

3.9 |

跌7.8% |

? |

|

根据以往的数据来看,可以发现到的现象是,如果马币强,东钢就会录得少亏或者盈利的情况,

若使用同样的比例,东钢很有可能这个季度东钢可以为HIAPTEK录得一大笔的盈利,即大约30-40m 不等,

再加上HIAPTEK本身的核心税后盈利大约 25m (Q1FY2018季度的数据), 总共有机会取得 45m-55m 的盈利,

盈利稀释化 mother stock (1332m) + fully warrant (285m)+ loan stock (243m) diluted EPS = 2.4 cent – 2.9 cent

---------------------------------------------分割线-------------------------------------------------------

东钢本身营运可以创造多少盈利?

产能 :70万吨钢坯 (板坯SLAB)

管理层表示2018年复产后可以达到每年60万吨的钢坯。

东钢有固定顾客,那就是同为一个老板拥有的 Ji Kang Dimensi (济南钢铁),然后Ji Kang使用这些钢坯原料生产 steel plate,

再通过HIAPTEK销售,所以东钢的产品不用怕没人买单 ,根据官网,Ji Kang Dimensi 每年钢坯消耗量是50万吨。

钢坯的价格如何?

2015年的时候,当时钢坯的价格仅有 人民币 1500-2000 (大约马币RM900-1300)

如今,本地钢坯报价都介于RM2300 左右,中国报价RMB 3600 (RM2200), 所以,在产品有价的前提下,东钢依然不会亏损生产了。

预计2018年东钢可以生产60万吨钢坯,以目前价格RM2200来看,可以录得 RM1.3b 营业额,假设net margin 为5 % (最保守),可以录得大约 66m的盈利了,以HIAPTEK的持股量55%来说,照例可以分到每年 RM36m的盈利,这些都是免税的哦,东钢获得15年免税金牌。

----------------------------------------------------------分割线-----------------------------------------------------------

首钢转让股权

在北京产权交易所(CBEX)里,首钢透露了,如果在这期间复产,所有损益皆油HIAPTEK单方承担 ,如果是这样子的话,对HIAPTEK母股更有利了。

同时,从以上资料,首钢也透露了东钢在1月30日已经签署了建设第二高炉的合同(一期二步工程),第二高炉建成后,

东钢的产量就会由70万吨倍增至150万吨,那么明年的HIAPTEK就可以大丰收了 。

而且停产了那么久,厂内应该堆积了不少当初便宜时候累积下来的便宜铁矿石,所以刚刚复产的那几个季度,盈利应该会比较强

补充:目前东钢的高炉是中高炉, 容量530m3 , 一期二部工程就是建造多一个。

ANNJOO的高炉是小高炉,容量 450m3 , ALLIANCE的高炉是大高炉,1080m3

------------------------------------------------------------------分割线 -----------------------------------------------------------------

结论:

HIAPTEK三月即将公布 Q2FY2018的业绩,预计可以大报捷,应该会介于 RM 40-50m左右

等于每股净稀释盈利 3 cent

由于今年是基建大年,钢铁使用量需求大增,从今天刚发布的SSTEEL业绩,就可以略知一二了,

虽为扁钢公司,HIAPTEK本身的业务当然也会受到提振 (structural hollow section, 钢管和鹰架),因为这些都是建筑领域所需要用

到的建材,所以HIAPTEK绝对会是2018年一个值得纳入眼帘的投资。

这个就是scaffolding 鹰架

这个是structural hollow section

http://klse.i3investor.com/blogs/zefftan/147394.jsp