公司2018的公司架构:

这个季度开始,腾达科技已经完成了在香港上市。而从年报里的cooperate structure也更新了,如下:

2017年6月当时的新闻连接:

https://www.thestar.com.my/business/business-news/2017/06/13/pentamaster-eyes-hk-listing-of-automated-solution-business/

当时公司对于在香港上市给的理由是要增加在香港/大陆/中国知名度/认知度,以扩大顾客圈子。

从最新季度的季报里,公司从港股上市,筹集了大约RM183m。

总现金达到了RM293m,负债总额RM154m,Cash/Total Liabilities=1.90,属净现金公司。

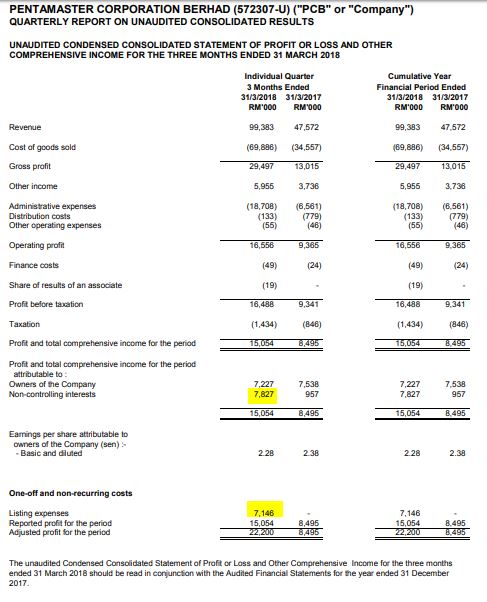

2018Q1 季度报告:

YoY年对年的的营业额增加不少,净利润基本持平。

QoQ季对季的的营业额持平,净利润少了大约3m左右。

再深入点查看P/L,non-controlling interest 7.8m是因为香港子公司的原因。

然后还有一个7.1m的listing expenses。

季报Review

1。年对年或者季对季的Profit基本上属于增长。Profit年对年+77.2%,季对季+25.9%

2。季对季基本上可以更好,原因是这次有一次性的上市开销7.1m

3。展望里也说这六月新厂即将完成,将会在下半年提升公司的automation业务。

14/6/18图表走势

1。今年年头各类科技股反转回调甚大,包括Penta,下跌幅度高达45%

2。2017Q4基于业绩+港股上市的催化,市场给了Penta高达PE=27.95。

3。2018Q1业绩公布了,rolling 4Q的净利润也达到了35.6m,以现价2.44,PE大约21.70,距离PE=27.95似乎还有不少肉。

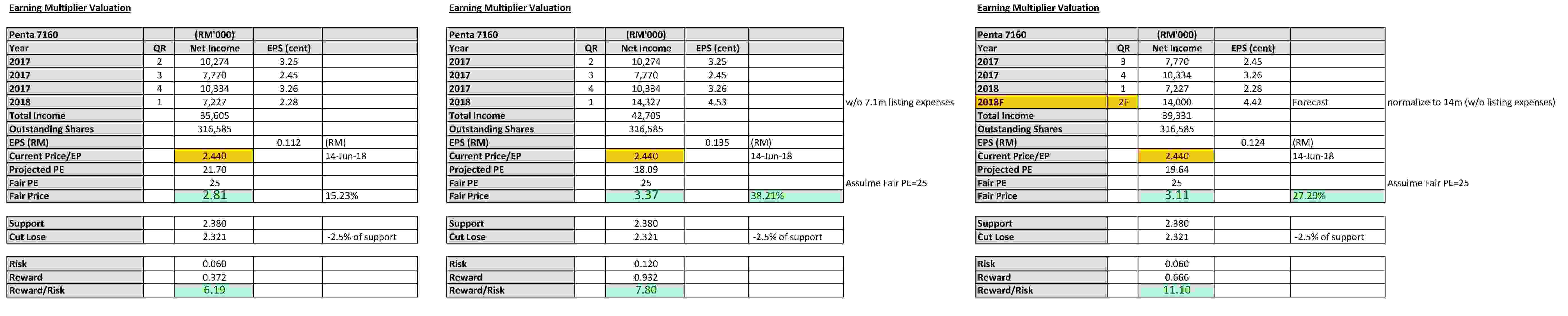

Penta Earning Multiplier

左图:是以现净利润,现价来预计出来的PE指数。

中图:如果排除了7.1m listing expenses,PE指数将会降低。

右图:如果下个季度净利润能达到14m的成绩(2018Q1 net profit + 7.1m),得到的PE值将是19.64。

如果合理PE=25,合理价位是3.11左右。

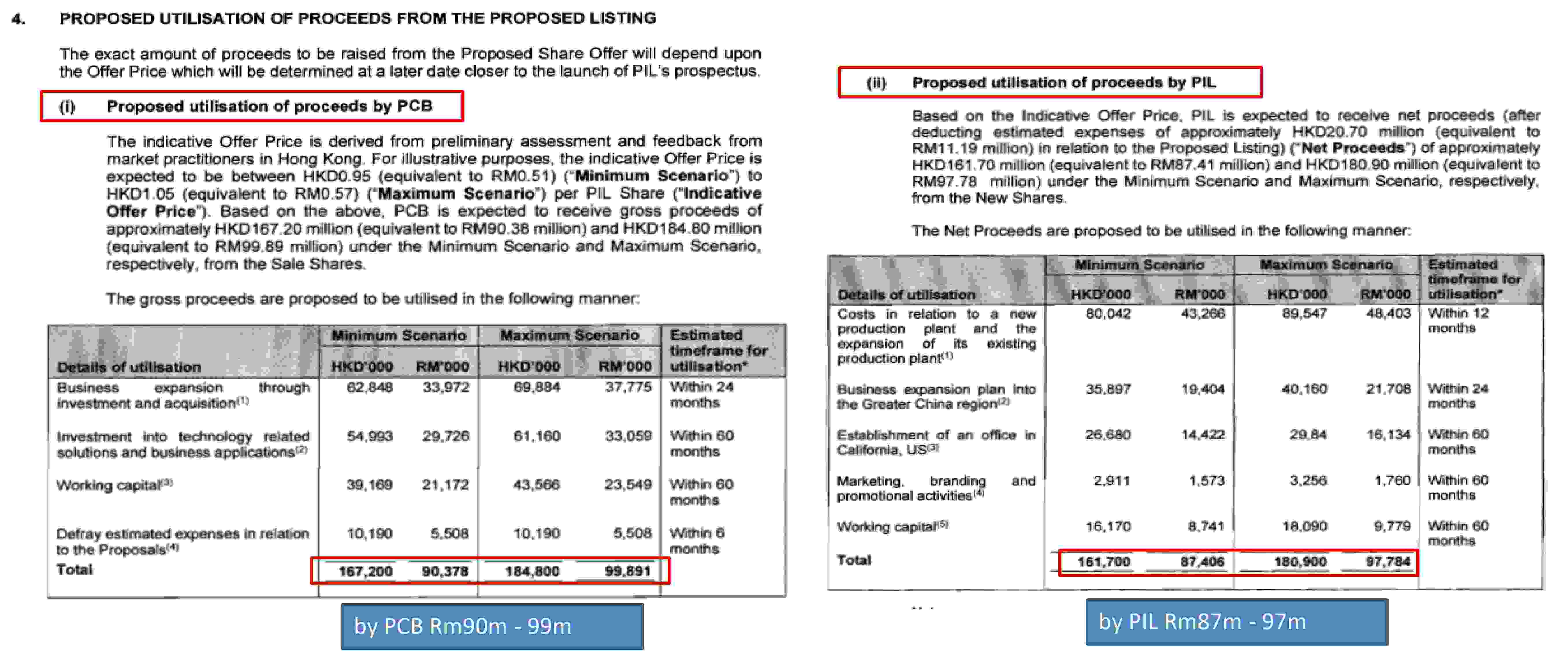

以下附上公司给股东们说明了香港上市后得到的资金的fund utilization

PCB

1。34m-37m用于生意投资或扩张

2。29.7m-33m投资于科技关联业的业务

3。21.7m-23.5m 用于working capital

PIL

1。43m-48m用于xincha用于新厂房建设或现厂房扩建

2。19m-22m 用于生意扩展至中国大陆,香港,澳门及台湾(Greater China)

3。14m-16m在加利福尼亚成立办公室

4。1.5m-1.7m 用于marketing

5。8.7m-9.7m用于working capital

种种扩张动作,腾达现处于渐渐萌芽的阶段,手握雄厚资金,相信近6-12个月的时间将会有所成绩,反映在业绩上。让我们试目以待!

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!