上次帶大家看過 PayPal(PYPL-US)的發展史,這次要看到他的財務面,從 2015 年跟 eBay(EBAY-US)拆分後有哪些變化呢?

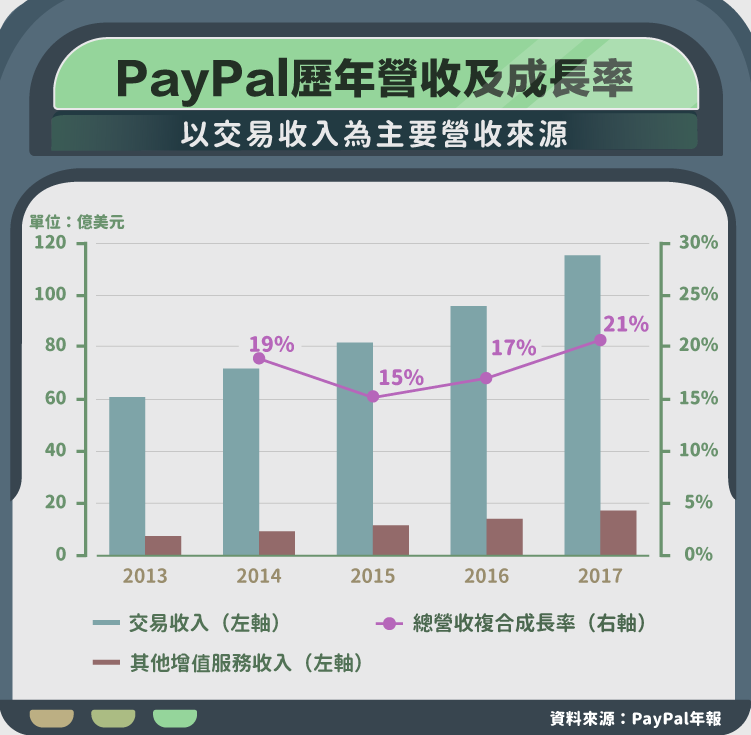

目前 PayPal 營收主要來自交易收入,而交易收入的大小又是基於總交易金額(TPV),因此我們可以用這個數值去判斷 PayPal 營運表現。

目前 PayPal 營收主要來自交易收入,而交易收入的大小又是基於總交易金額(TPV),因此我們可以用這個數值去判斷 PayPal 營運表現。

過去五年間 TPV 的成長率維持在 20% 以上。以來源區分,目前總交易金額中來自 eBay 的比重僅剩下 11% 而且成長率剩 5%,PayPal 的成長對 eBay 的依賴度越來越低。

而來自新興業務(如 Venmo)的成長率則較高,明顯可以看出 PayPal 努力在分散單一客戶的風險,投資人也可以不用太過擔心 eBay 停止跟 PayPal 合作造成的影響。

對於 PayPal 這類第三方支付公司來說,交易額很重要,但交易額創造營收的能力更重要,PayPal 把這項能力命名為 Take rate,並區分出 Total take rate 跟 Transaction take rate,定義分別是總營收除以總交易金額與總交易收入除以總交易金額。

PayPal 的兩種 Take rate 在過去五年內逐年下滑,Total take rate 從 2013 財年的 3.6% 減少到 2017 財年的 2.9%,直觀來看會以為是競爭加劇,但根據 PayPal 解釋,主要原因為產品組合的改變,總交易金額中來自大型商家比例提高,而 PayPal 向大型商家收取的手續費率比對個人商家收取的手續費率較低,另外,用戶成長較快速的服務(如前面提過的 Venmo)收取的手續費率都較低。

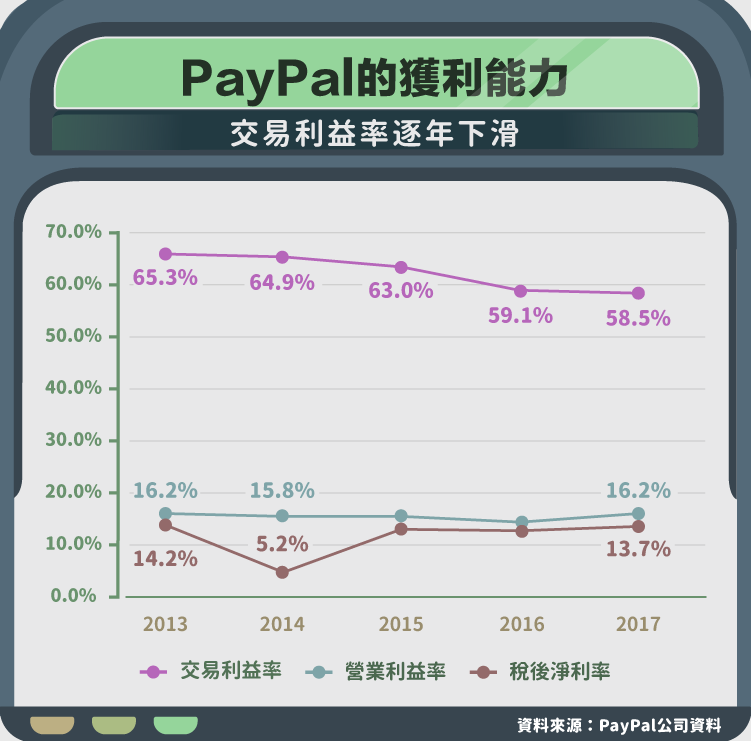

交易利益率(Transaction margin)的計算是總營收減去兩種成本後再除以總營收,可以視為 PayPal 的毛利率,在過去五年中此項目每年都在緩慢降低,2013 財年時是 65%,2018 財年第三季時已經降低到約 55%,下滑的原因包含前面提過的大型商家比重提高,而 PayPal 跟大型商家收取的費用較低,卻需要提供一樣的服務。

雖然公司近幾年的交易利益率都在下滑,但營業利益率在過去五年都維持在約 16%,這代表公司在管控營業費用上很有紀律,營收成長高於費用成長下,費用佔總營收的比重持續降低,彌補了交易利益率下滑的部分。

雖然公司近幾年的交易利益率都在下滑,但營業利益率在過去五年都維持在約 16%,這代表公司在管控營業費用上很有紀律,營收成長高於費用成長下,費用佔總營收的比重持續降低,彌補了交易利益率下滑的部分。

然而,公司的交易利益率減少屬於長期趨勢,即使在產品組合達到穩定後,也很容易受競爭影響。另一方面費用降低依賴成本控管,通常較難維持,投資人應了解這點並保守看待 PayPal 未來的營業利益率。

淨利率趨勢跟營業利益率的趨勢相似,在過去幾年維持在 14%,2014 財年較低,僅有 5.2%,原因是當時母公司 eBay 改變其資本策略,決定要把過去分類為由海外子公司取得的收入設定為會轉移回美國的收入,因此需要繳稅,做為 eBay 子公司的 PayPal 也受到影響。

Braintree 是 eBay 在 2013 年併購的公司,在 2015 年跟 PayPal 一起拆分。該公司是行動支付技術服務公司,為商家提供行動支付技術,主要客戶包含 Airbnb 與 Uber。跟 eBay 拆分後,潛在客戶不會再擔心跟 Braintree 合作等同於跟競爭對手 eBay 合作,有利爭取新業務。收購 Braintree 後,PayPal 不僅少了一個競爭對手,也提高行動支付市場的競爭力。

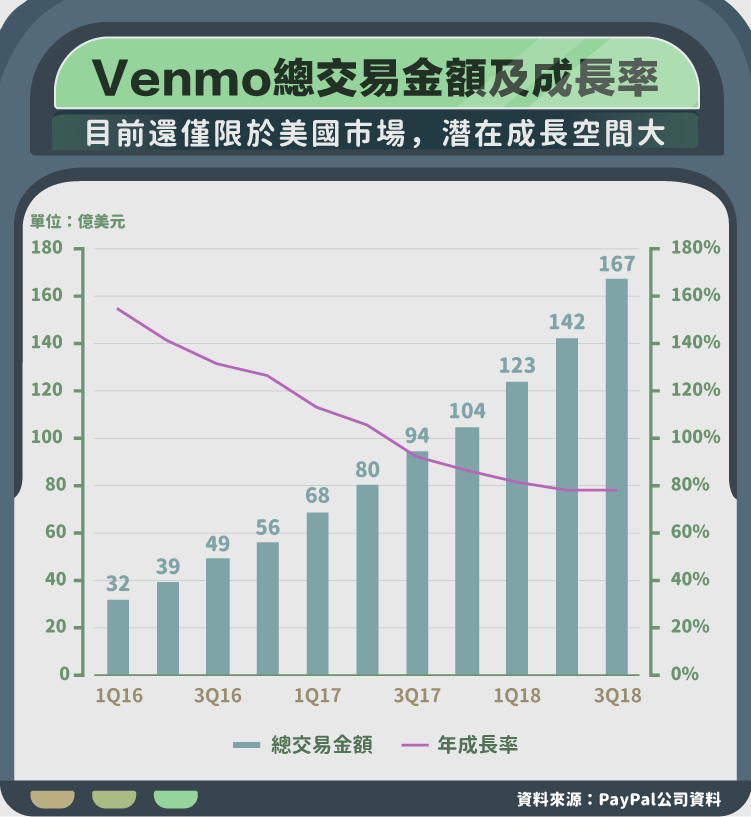

Venmo 原本是 Braintree 旗下子公司,之後跟 Braintree 一起加入 PayPal 的行列。該公司提供 P2P 轉帳 APP,該 APP 結合轉帳及社交,用戶在每次轉帳時都要寫這筆付款的理由,這讓 Venmo 在年輕族群間受到歡迎,用戶喜歡在收付款時也瀏覽一下朋友的動態,有趣、好笑的付款理由會引起模仿,提高 Venmo 處理的交易金額。

Venmo 被視為 PayPal 的成長金礦:具有一群有錢又願意花錢的用戶,結合社群功能提高了用戶的忠誠度;總交易金額維持高成長,2018 財年第三季的總交易金額年成長 78%,Venmo 的每月活躍用戶在 2018 年 9 月比 8 月相比成長 185%;Venmo 目前還僅限於美國市場,潛在成長空間巨大。

如何把 Venmo 的流量變現則是 PayPal 最大的煩惱,目前 Venmo 還是在虧損當中,競爭對手們則是在學習 Venmo 的成長模式,例如由美國各大銀行聯合推出的 Zelle。

如何把 Venmo 的流量變現則是 PayPal 最大的煩惱,目前 Venmo 還是在虧損當中,競爭對手們則是在學習 Venmo 的成長模式,例如由美國各大銀行聯合推出的 Zelle。

為了加速 Venmo 營利,PayPal 在 2018 年 10 月宣布從 11 月起提高快速轉帳的手續費,從原本的每筆 0.25 美元提高到轉帳金額的 1%,但這項服務引起用戶反彈並轉向其他免費的轉帳 APP。如何推出更好的服務讓用戶心甘情願付費將是 PayPal 主要的課題。

資料來源:PayPal 歷年年報、PayPal 歷屆法說會簡報及逐字稿

營收分析

PayPal 的營收項目分兩類:交易收入(Transaction revenue)及其他增值服務收入(Other value added services)。- 交易收入:PayPal 會在處理金流時向使用者收取手續費,金額的計算基於 PayPal 的總交易金額(Total payments volume, TPV)

- 收款手續費:在轉帳時,收款方如果是商家帳戶則必須按照交易額支付費用給 PayPal。

- 提現手續費:用戶要把錢從 PayPal 帳戶轉到銀行帳戶時,需要付手續費。

- 轉帳手續費:用戶以信用卡或簽帳卡轉帳到 PayPal 帳戶時,會被收取費用。

- 換匯手續費:用戶要把 PayPal 帳戶裡的現金轉換成不同貨幣時,會被收取手續費。

- 其他增值服務收入:此項目包含 PayPal 放貸服務收取的利息以及 PayPal 向使用者提供的其他服務之使用費(如朋友間小額支付平台 Venmo、海外匯款服務 Xoom)。

過去五年間 TPV 的成長率維持在 20% 以上。以來源區分,目前總交易金額中來自 eBay 的比重僅剩下 11% 而且成長率剩 5%,PayPal 的成長對 eBay 的依賴度越來越低。

而來自新興業務(如 Venmo)的成長率則較高,明顯可以看出 PayPal 努力在分散單一客戶的風險,投資人也可以不用太過擔心 eBay 停止跟 PayPal 合作造成的影響。

對於 PayPal 這類第三方支付公司來說,交易額很重要,但交易額創造營收的能力更重要,PayPal 把這項能力命名為 Take rate,並區分出 Total take rate 跟 Transaction take rate,定義分別是總營收除以總交易金額與總交易收入除以總交易金額。

PayPal 的兩種 Take rate 在過去五年內逐年下滑,Total take rate 從 2013 財年的 3.6% 減少到 2017 財年的 2.9%,直觀來看會以為是競爭加劇,但根據 PayPal 解釋,主要原因為產品組合的改變,總交易金額中來自大型商家比例提高,而 PayPal 向大型商家收取的手續費率比對個人商家收取的手續費率較低,另外,用戶成長較快速的服務(如前面提過的 Venmo)收取的手續費率都較低。

獲利能力分析

PayPal 的成本項目分為交易成本(Transaction expense)跟交易及貸款損失(Transaction and loan losses),交易成本屬於處理用戶金流時發生的費用,例如 PayPal 在協助用戶轉帳時付給金融機構的手續費,交易及貸款損失則是跟客戶保護計畫、防詐騙計畫相關的費用以及放貸時的呆帳損失。交易利益率(Transaction margin)的計算是總營收減去兩種成本後再除以總營收,可以視為 PayPal 的毛利率,在過去五年中此項目每年都在緩慢降低,2013 財年時是 65%,2018 財年第三季時已經降低到約 55%,下滑的原因包含前面提過的大型商家比重提高,而 PayPal 跟大型商家收取的費用較低,卻需要提供一樣的服務。

然而,公司的交易利益率減少屬於長期趨勢,即使在產品組合達到穩定後,也很容易受競爭影響。另一方面費用降低依賴成本控管,通常較難維持,投資人應了解這點並保守看待 PayPal 未來的營業利益率。

淨利率趨勢跟營業利益率的趨勢相似,在過去幾年維持在 14%,2014 財年較低,僅有 5.2%,原因是當時母公司 eBay 改變其資本策略,決定要把過去分類為由海外子公司取得的收入設定為會轉移回美國的收入,因此需要繳稅,做為 eBay 子公司的 PayPal 也受到影響。

行動支付的機會

在近幾次 PayPal 的法說會簡報中,可以注意到有兩大塊業務被反覆提起:Braintree 及 Venmo。這兩項業務都是 PayPal 併購而來,被視為是 PayPal 在行動支付領域的主要成長來源。Braintree 是 eBay 在 2013 年併購的公司,在 2015 年跟 PayPal 一起拆分。該公司是行動支付技術服務公司,為商家提供行動支付技術,主要客戶包含 Airbnb 與 Uber。跟 eBay 拆分後,潛在客戶不會再擔心跟 Braintree 合作等同於跟競爭對手 eBay 合作,有利爭取新業務。收購 Braintree 後,PayPal 不僅少了一個競爭對手,也提高行動支付市場的競爭力。

Venmo 原本是 Braintree 旗下子公司,之後跟 Braintree 一起加入 PayPal 的行列。該公司提供 P2P 轉帳 APP,該 APP 結合轉帳及社交,用戶在每次轉帳時都要寫這筆付款的理由,這讓 Venmo 在年輕族群間受到歡迎,用戶喜歡在收付款時也瀏覽一下朋友的動態,有趣、好笑的付款理由會引起模仿,提高 Venmo 處理的交易金額。

Venmo 被視為 PayPal 的成長金礦:具有一群有錢又願意花錢的用戶,結合社群功能提高了用戶的忠誠度;總交易金額維持高成長,2018 財年第三季的總交易金額年成長 78%,Venmo 的每月活躍用戶在 2018 年 9 月比 8 月相比成長 185%;Venmo 目前還僅限於美國市場,潛在成長空間巨大。

為了加速 Venmo 營利,PayPal 在 2018 年 10 月宣布從 11 月起提高快速轉帳的手續費,從原本的每筆 0.25 美元提高到轉帳金額的 1%,但這項服務引起用戶反彈並轉向其他免費的轉帳 APP。如何推出更好的服務讓用戶心甘情願付費將是 PayPal 主要的課題。

結論

跟 eBay 分拆後的 PayPal 並沒有衰退,不論是營收、處理的金流量、獲利能力的數據都相當穩健,新業務雖然還不能貢獻獲利,但極高的成長率讓人對未來的回報相當樂觀,而 PayPal 並沒有侷限在既有的業務,每年 30 億美元的併購預算能擴大規模以及開拓新領域,當 PayPal 旗下有強勁的核心業務以及多個潛在金礦時,投資 PayPal 的風險應該是低於其潛在報酬的。資料來源:PayPal 歷年年報、PayPal 歷屆法說會簡報及逐字稿