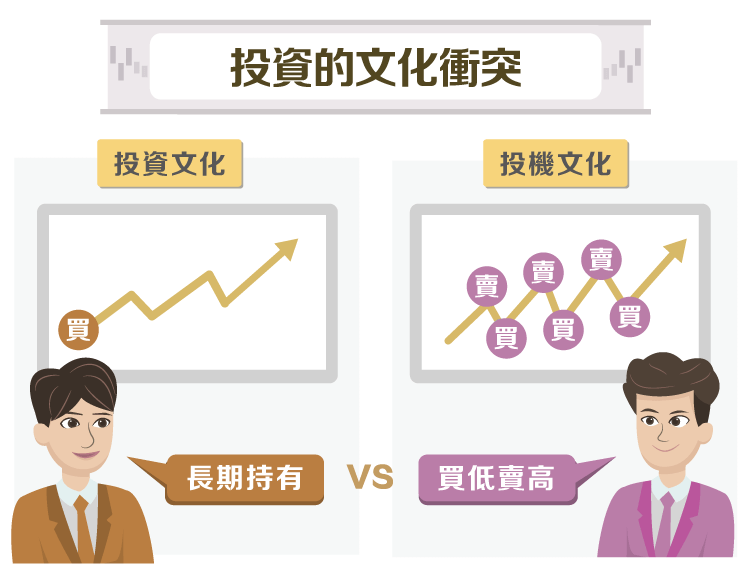

這本書描述的文化衝突,是指投資文化與投機文化之間的理念衝突。

不過,如果投機文化充斥並主導著整個市場,那最後受害最大的,可能還是把辛苦賺取的薪酬,投入投資市場的一般投資人(柏格稱為「投資食物鏈最低層」的投資人)。身為金融界最積極的投資參與者之一,柏格不僅觀察到此文化衝突的危險訊號,並呼籲投資人應立即回歸長期投資的重要原則。

「價值創造」與「尋租行為」

我們可以將投資文化與投機文化,用「價值創造」與「尋租行為」來解釋。所謂的價值創造,是指提供創新的產品與服務,或是更有效率的商業模式,幫社會創造更多價值,而尋租行為則代表把所有權從一方轉至另一方,在這過程中並沒有從事實質的生產,並有可能為了這些多出來的利益而浪費了社會資源。每一個人手上都握有可支配的資本,而我們應該將資本配置到能夠對於社會與自身相得益彰的領域內。以長遠的眼光、企業經營者的角度去做投資行為,我們必須將企業經理人納入我們評估的條件之內,經理人可以在自身的專業領域之內做出長期且明確的規劃,而不是僅用短期績效來證明自已的才能,如此之下,投資人才有可能跟隨著企業的成長而獲利。

但是,當個人或企業是以尋租的心態來做決策時,在我們期待從每一筆交易中獲利的同時,常常忽略這些交易中所隱藏的成本(在我看來除了交易成本之外還有時間成本),最後沒有得到對等的報酬(甚至造成虧損)。

柏格:「一定要投資。」

如果不做投資,只能保證我們終將一無所有。在經濟成長與通貨膨脹的影響之下,我們可以預期握有現金是一種不智之舉。但是如何做投資才可以達到我們設定的報酬目標,且投資一定會承受風險,把握可控的風險、獲取合理的報酬,才是值得我們考慮與了解的事情。投資是同時涉及情緒與理性行為的人性活動,所以在評估金融市場時,可以把市場分為兩個市場:一是企業內含價值的實質市場,藉由評估企業資產在其使用壽命內可以產生的潛在報酬來獲利,另一種則是股票貨幣價格的期望市場,藉由預測市場的心理狀態來獲利。

老實說,兩種市場都有獲利的方法,但是哪一種方法對投資人(自身)來說是最適當的?若我們希望將自己的退休金、額外的儲蓄用來投資,投資的主要目的是放棄今日的消費,以追求往後更高的消費。

正如我在之前的文章曾說,我認為投資所需要的事前準備,耗費的時間與精力是最長的;而相反的,決策耗費的時間與精力佔比則應該是最低的(因為好東西出現的時候你馬上會知道)。

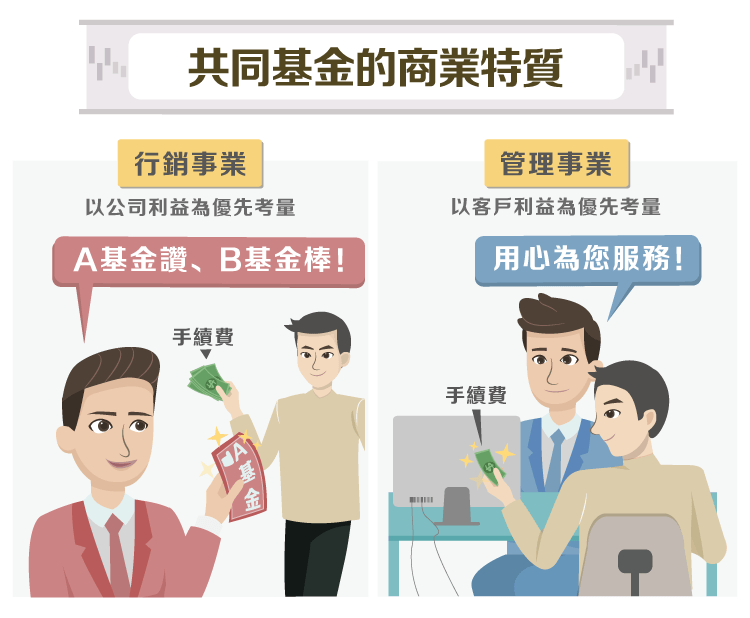

而柏格創立的先鋒投資基金公司所提供的指數化投資基金,則是讓投資人可以連準備的時間都省下來。指數型基金的優點,在於它「模仿整體市場、不需支付手續費與佣金、周轉成本與管理費用都降到可行的最低水準。」

共同基金的商業特質:行銷事業 vs 管理事業?

但是,資產規模的無限擴大,有可能會影響投資人整體報酬,而手續費收入的渴求,則會讓投資人受到損失,因為投資人所獲得的報酬,是指毛報酬扣除所有成本得到的淨報酬(剩餘部分)。除此之外,為了招攬更多投資人的投入,還必須塑造出眾多「創新的商品」與「夢幻的預期報酬」,卻隱藏了背後的風險。

指數型基金的「投機」

在我們了解指數型基金的優點後,投資人還需要了解,若以一個長期的投資規劃,採用買進、持有策略,就應該堅持單純的工具。《經濟學人》曾撰文指出,集中掛牌交易基金是一個「陷入危險的好概念」,就如同好動的小孩,金融產業絕對不會讓好東西安靜擺在那裡,換個角度來說,只能說商人的腦袋動得很快,當嗅到商機的時候,一個產品可以拆分成好幾個產品,再重新組合包裝成更多個產品,目的是為了讓消費者眼花撩亂,當消費者沒有相應的資訊與知識可以辨別好壞的同時,「相信專業」居然變成一種陷阱。

柏格在寫這本書的當下,可供挑選的股票 ETF 有近 1,200 多種,但我剛去查詢網路上的數據,截至 2017 年 4 月底,全球 313 個發行商至 4 月底已有近 7,000 檔 ETF,總資產達 4 兆美元,2018 年 1 月則達到 5 兆美元,指數型基金的吸金效果與投資人的熱絡程度可見一般。

在這同時,很多不同種類、針對不同標的、不同市場,或是信用擴張(例如 2X)的 ETF 產生,對於這類型的 ETF,投資人便不是以投資的角度來看待自己的投資了,ETF 變成一種短期投機的工具。

買進指數型基金的目的,應該是為了有效分散投資組合、長期持有。既然如此,為什麼我們還花費那麼多力氣去研究哪一檔 ETF 比較好?

威靈頓基金的故事與啟示:回歸傳統投資

柏格在書中寫到他的親身故事,自 1951 年進入威靈頓基金服務,歷經威靈頓的興起、衰弱與中興。威靈頓基金創立的宗旨是資本保存、合理的當期收益與不追求不當風險的利益。如果因為這個宗旨塑造威靈頓的光榮,就不應該改變成功的原則。不過,調整戰術意圖適應短期的市場,調整基金所承受風險與報酬的比例,讓威靈頓遭遇挫折。時代不同了,是激勵人們嘗試新方法的動機之一,不過很可惜,不適用投資市場。

回歸根本,威靈頓基金中興的主要因素,GMO 資產管理公司創辦人 Jeremy Granthan 也曾說:「想要成為真正有效的個人投資者,絕對必須知道自己的極限所在,還有自己的長處與短處。若是如此,只要能夠保持耐心,不受群眾干擾,成為贏家的可能性就很高。可是,如果只是假裝自己可以,然後採用不當的方法,讓自己受到群眾的引誘或威脅,因此太晚上車或太早出場,保證將是一場災難。你必須清楚自己忍受痛苦與耐心的門檻在哪裡,不要玩過頭。」

我們了解投機行為有可能帶給我們的風險與傷害後,對於我們的投資,更應該秉持著謹慎的態度。最主要的是將我們的投資在某些既定的規律下,轉變成最單純的行為。柏格在書的最後也提出了十點投資成功的簡單法則,作為讀者終身受用無窮的投資金律,這是一本十分值得閱讀的好書。

簡述 10 項簡單法則(推薦看原文):

- 記住均值回歸:鐘擺效應,每當看到股票市場報酬遠超過(或遠低於)基本面顯示的價值,遲早會發生回歸均值的現象。

- 時間是你的朋友,衝動是你的敵人:由長期的角度做思考,投資計畫就比較不容易受到股價短期變動的影響。

- 買進正確的對象,緊緊抱牢:設定投資組合的適當資產配置。持有股票的目的,在於資本成長與收益成長;持有債券的目的,則是資本保障與當期收益。

- 設定切合實際的期待:未來十年,持有股票或債券,結果會有所差異。對於 60/40 的平衡式投資組合,如果報酬每年平均 5.4%,10 年的資本成長大約是 70%。這些數據都是名目報酬。通貨膨脹如果每年平均為 2.5%,平衡式投資組合的報酬將由 5.4% 下降到 3% 左右,而且還沒有考慮投資成本。

- 忘掉細針,買進整個草堆:股票投資蘊含著四種風險——股票風險、風格風險、經理人風險,以及市場風險。如果我們擁有整體股票市場(換言之,擁有整個草堆,然後繼續擁有)就能排除上述風險的前三者。

- 盡可能減少莊家的剝削:投資人賺取的報酬,一旦扣除各種成本,絕對少於市場報酬。

- 無從逃避的風險:短期的風險確實很高,可是,投資組合如果足夠分散,長期而言應該可以創造顯著的成長。

- 千萬不要繼續打上一場戰爭:我們不該忽視過去,但也不該假定某特定循環趨勢會永遠持續。

- 刺蝟勝過狐狸:狐狸懂得很多事情,但刺蝟只懂得一件了不起的事情。刺蝟只懂得一種真正了不起的投資策略,這種策略得以成功,並不是因為其複雜或巧妙,而是因為其單純,以及偏低的成本。

- 堅持到底。

https://www.stockfeel.com.tw/《the-clash-of-the-cultures》文化衝突:投資,還是投機?/