SYARIKAT TAKAFUL MALAYSIA KELUARGA BERHAD (6139) 2018年报重点

2018年10月8日当回教保险还在RM4以下的时候,我撰写了一篇关于它的文章,当时标题为 “蓄势待发的黑马” 。URL:(https://klse.i3investor.com/blogs/Duncan/176870.jsp)当时候我就举出了Takaful严重遭市场低估,谁知道不过仅仅的几个月这只黑马就逐渐开始苏醒,并屡破历史新高且价量齐升,达到高点RM5.51,并开始引起市场的关注。趁着这几日2018年报的出入,就让我为大家翻译并列出此次年报的重点。

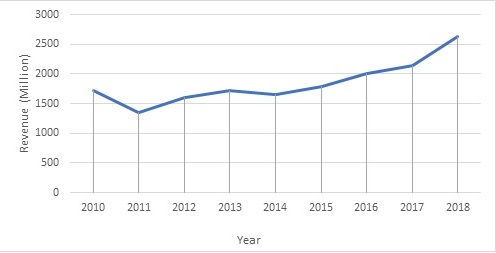

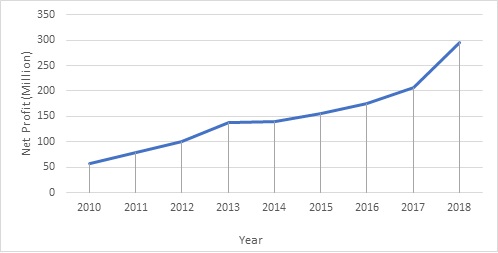

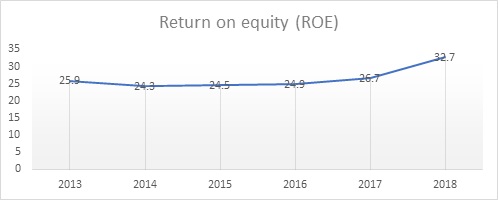

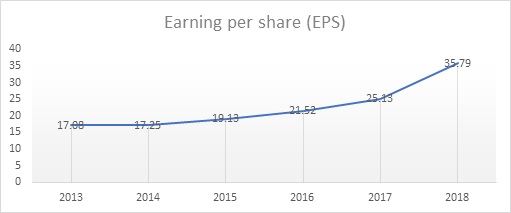

营业额,净利,ROE与EPS的历史表现

| Year | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Revenue | 1,728,000 | 1,349,312 | 1,607,534 | 1,713,006 | 1,652,639 | 1,788,574 | 2,013,253 | 2,139,159 | 2,639,065 |

| Year | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Net Profit | 57,000 | 78,915 | 101,244 | 138,999 | 140,501 | 155,977 | 176,282 | 206,699 | 294,924 |

管理层的讨论与分析

在强大的资本状况与良好的盈利能力的带动下,回教保险领域仍然维持健康的水平。马来西亚的回教保险的增长持续超越传统的保险同行,并且在全球回教领域维持着龙头的地位。在政府积极推动可负担保险的政策下,相信相关的政策将有助于回教保险的增长,并在2020年达到更高的市场参透率。值得注意的是截至2018年三月大马人寿和伊斯兰保险认购率仅为56.2%,仍低于2020年的75%目标。

公司举出优秀的业绩主要在于广泛的战略伙伴关系(例如与与朝圣基金及回教银行的相辅相成),由本地伊斯兰银行强劲的业务增长间接引导回教保险产品的采用率的提高。公司的强劲的增长率主要归功于数字平台的推出,多样化的分销渠道以及创新的产品与服务。在资本开销方面,公司也动用了14.4 Million 于购置软件和电脑设备,主要在于提升数字平台以提升用户体验。

数字战略与大数据分析

随着数字化广泛的参透保险业,公司战略性的改变商业模式作为数字战略的一部分。其中就包括了使用及优化数字平台扩大市场份额,升级数据基础设施,客服数据的管理与保安,投资组合的数据管理。此外,公司也引入了新的在线产品组合,例如通过 Click for Cover,公司推出了全亚洲第一个在线医疗承保保单与·在线旅游个人事故保单。此外,公司也与知名的医疗保健公司推出了一站式医疗保健应用程式为客户提供方便的医疗服务,也改善医疗保险索赔的效率。

前景与展望

基于日益高涨的医疗费,人口的增加,回教保险参托率的提升与回教银行的相辅相成,公司认为2019年的成长仍能超越传统保险并达到双位数的成长。数字化(digitalization)将会是公司接下来着重的重点以便增加营运效率与达到更有效的分销策略。

总结

基本上管理层对接下来的业绩是相当有信心的,公司的各种策略显然也符合科技化的大趋势。基于马来西亚回教人口,知识,教育的提升,逐渐增加人民对医疗保险与投资的兴趣,Takaful的前景显然相当乐观。话虽如此,如果有持续跟进Takaful的投资者都知道Takaful最近的几个季度盈利都被fair value loss而侵蚀,原因主要在于投资市场与伊斯兰债卷的动荡影响公司的投资绩效。由于最近KlSE的指数经历3年新低,相信2019Q1的盈利也会受到fair value loss的影响。基于最近Takaful的股价处在历史新高,有兴趣的投资者不如等到Q1的季度报告后再依据市场的走势入场。相信Takaful接下来将会持续横盘,直到Q2的业绩出炉才开始另一段的爆发。当然股市不会如同我想的一模一样,我所给的也只是我的个人观点。还是同样那一句老话,买卖自负。

https://klse.i3investor.com/blogs/Duncan/202400.jsp