BERJAYA FOOD BERHAD (5196)成功食品

AS OF 3.8.2018 SHARE PRICE RM1.53

这次要分享的这家公司是BERJAYA FOOD。这间公司对每个人来说或许都不会太陌生。公司属下的业务有STARBUCKS, KENNY ROGERS ROASTERS 和JOLLIBEAN。其实我注意这家公司是在年头,那时财经新闻有提到他们卖了一家亏损的子公司。不过那时候还没想过投资股票。

最近会对这家公司提起兴趣是因为公司最近连续至少有九天都买进自己的股票。(每天晚上我都有个习惯就是看bursa announcement。这里能够看到每间上市公司向股票交易所报备的公司重大的announcement。包括company share buy back)

业务

公司主要的业务有以下:

以上的数据是从2017财政年年报获得。还有一家公司是PT Boga Lestari Sentosa在印尼。不过在去年11月已经卖掉了。

五年业绩

2014 vs 2015 财政年:无论是收入,税前/税后盈利都在2015财政年暴涨。这是因为当年公司和Starbucks

International 买了剩余的50%股份。所以Starbucks Malaysia从joint venture

变成了subsidiary(子公司)。前者是公司只能共享starbucks的利润而已,后者是把Starbucks

Malaysia和其它子公司做合并。税前盈利会暴涨也是因为一次性的盈利(gain on remeasurement)

归咎于购买了剩余的50%股份。

2016 vs 2017 财政年:虽然收入提高了,但是税前盈利反而下跌。主要是因为马来西亚和印尼的KRR和新加坡业务的表现都不如2016财政年。

2017 vs 2018 财政年:

Malaysia = Starbucks + KKR

Indonesia = KKR

SIngapore = Jollibean+Sushi Aden+ kopi Alley

Other = Brunei = Starbucks

如上图:很明显的公司大部分的收入和盈利都是由MALAYSIA segment 贡献。这归咎于STARBUCKS又开了新的分店。

INDONESIA segment:收入减少和亏损也减少,这归咎于公司在2018年第二季度已经把子公司给卖了。算是止损吧。。

SINGAPORE segment:收入减少,亏损也减少。这归咎于公司把不赚钱的分店结业了。

PROFIT AFTER TAX:

很明显的利润从RM6.18MILLION下跌到RM187K。看上去好像业绩不是很好其实如果再看仔细一点就会发现在今年公司卖了亏损的子公司。也因为卖便宜了所以有一笔LOSS

ON DISPOSAL OF SUBSIDIARY RM15.38MILLION。

如果排除了这一次性的费用,2018财政年的业绩还比2017年财政年多赚了RM8.84MILLION。

总的来说,在卖了亏损的子公司后,公司的盈利已经有所改善。

看了最近三年的年报,可以深思的有以下两点:

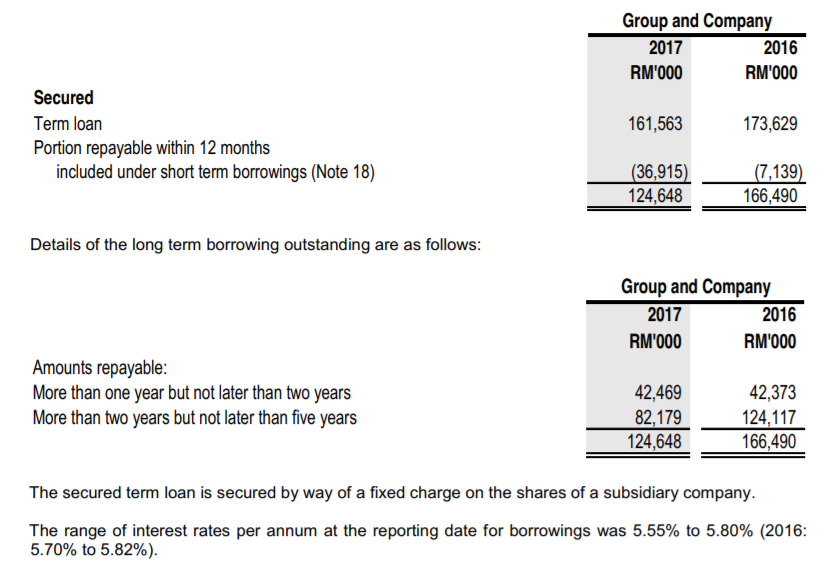

1. finance cost

如上图:长期的借贷是来自公司而不是子公司。我查了后才知道原来公司从STARBUCK INTERNATIONAL

那边买过来的股份是向银行借贷的。大概RM288million。预计这笔贷款到2021年才会能还清。这确实是一笔很大的开支。除了每年要偿还RM42MILLION的本金之外还要支付整千万的利息。真的搞不明白为什么公司要向银行借钱而不是另外向股东筹资。其实这几年下来,STARBUCK所赚到的钱都在帮公司还本金和利息。不过往好的方面向,本金越来越少,利息也就不需要给这么多了。到那时盈利就会一年比一年高。

2. income tax expense

公司2017和2018年的税前盈利是RM19.4MILLION 和RM24.6MILLION。但是所给的税务却高达RM19.2

和RM18.4MILLION。其实STARBUCK在今年赚了至少RM56MILLION(不确定KRR

Malaysia是亏还是赚)。不过EFFECTIVE TAX RATE却34% (Taxation RM19.4M/Profit before

tax RM56M=Effective tax rate

34%),算是蛮高的。因为马来西亚的税务才24%。暂时想不通为什么有这么多的NON-DEDUCTIBLE EXPENSE(例如罚款:

虽然在ACCOUNT角度是EXPENSE费用 ,但是在税务角度,这不属于公司的运作费用,必须要加回和公司的盈利一起计算要缴交多少税)

未来展望

1. 公司会陆续扩张Starbucks的店面。根据2017财政年年报,公司打算增加25-30间店面,理论上利润应该也会跟着上涨。

2. 年报有提到公司会积极打广告和推出低价产品,把KRR赚亏为盈(我上一次光顾应该是一年前的事情,而且还是促销才去。和NANDO比起来还差很远。只要保持不亏就够了)

3. 美金上涨-美金上涨对公司不是好事,因为他们有40%的成本是以美金交易(向STARBUCK INTERNATIONAL 购买原料)。

4. SST-应该会有6%的服务税。(我觉得喜欢喝的人应该不会去在乎那6%吧,毕竟也经过GST时代)

总结

老实说公司的业绩本来应该不错的,就是因为过高的利息和过高的税务导致公司没有赚这么多。庆幸的是卖了亏损的子公司。我个人认为目前的股价还是可以进场的。下图是52星期的股价介于RM1.38-RM1.90。

以逻辑来讲,现在的股价应该要比之前来的高(因为卖了亏损的子公司,理应赚的比之前多)。为什么股价不会起?我想可能是因为散户再看了KLSE SCREENER 有关公司的数据应该也没什么兴趣。因为PE=502, EPS=0.30 谁会敢进??

但是如果排除了一次性的亏损和子公司的亏损的话,他们的EPS=4.87 PE=30.8。但是和去年同期的PE=45来比较的话。是不是感觉比较好一些?😄

而且公司已经连续好几天买进自己的股票了。从20Jul18到1Aug18总共买进了1MILLION股。我也关注到公司的股价每每跌到1.46或1.47最后收市价格都会保持在RM1.49或RM1.50,相信这都归功于公司买进自己的股票吧。如果股价真的不值这个价钱,公司也不会一直回购。毕竟他们还需要钱还债务和利息。

p/s:虽然时间离公司公布业绩还有一个多月的时间,但是在写这一篇的时候,我已经买进一点点。另外一点点再看公司股价的波动再做决定。我觉得只要未来股价有涨的可能就买吧(有10%赚都不错了)。因为股票这东西你很难预测几时最低,几时又会涨回来。就好像DUFU

RM0.94(https://salasinvestment.blogspot.com/2018/07/dufu-technology.html)没买进,最后才甘愿以RM1.01买进。😄

免责声明:

以上分析,纯属本人个人意见和观点。

在买进一家公司的股份前,请先做功课并了解该公司,任何人因看此文章而造成任何投资损失,本人恕不负责。切记,买卖自负!

以上分析,纯属本人个人意见和观点。

在买进一家公司的股份前,请先做功课并了解该公司,任何人因看此文章而造成任何投资损失,本人恕不负责。切记,买卖自负!

4.8.2018

9.55am

http://salasinvestment.blogspot.com/2018/08/berjaya-food-berhad.html

http://salasinvestment.blogspot.com/2018/08/berjaya-food-berhad.html