RCECAP通过子公司为客户提供消费贷款融资服务,不过主要客户是政府公务员。它还从事房地产投资、提供财务行政和债务管理服务以及证券交易。此外,该公司还提供IT支援服务,主要对象是从事贸易、建筑和制造业的中小型企业。

简而言之,RCECAP是一家金融领域的公司,目前市值约为RM 590 mil。 主要同行是AEONCR和MBSB。

公司今年的借贷的成本将会降低,因为国家实行了降息。

公司的员工成本和Director fees都有所降低,因为Employee Share Scheme成本降低了。

公司的表现进步,因为发放贷款的质量提高了。

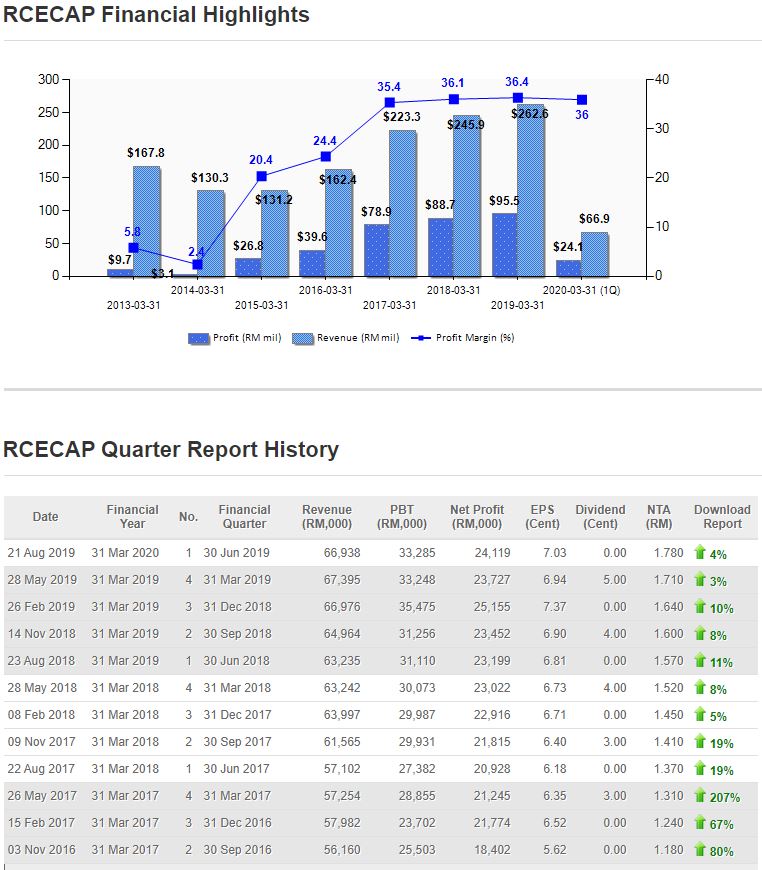

贷款量从2016开始有稳健的增加,直到2019年稍微下滑,主要是因为2018年的大选意料之外的结果影响了贷款的需求和情绪。公司从Sukuk Programme的融资,费用更低了。

我们也特意参加了股东大会,记录了股东以及我们想问的问题

问答环节

1) 问:FY2019公司发放贷款的成长率是5.2%,对比FY2018成长率是8%。公司对成长率下滑有什么解释,FY2020的目标又是什么?

1) 答:据国家银行报告,Household Debt对GDP的比例从2017年的83.8%下滑至2018年的83%,但是还是处于高点。银行业预计2019年它们的贷款成长率在5.0%左右,而我们公司的成长率是接近(严格来说,是稍微高过)行业的平均成长率的。贷款的需求是永远都存在的,而我们更专注在贷款的质量以及成为负责任的贷款提供商。

1) 答:据国家银行报告,Household Debt对GDP的比例从2017年的83.8%下滑至2018年的83%,但是还是处于高点。银行业预计2019年它们的贷款成长率在5.0%左右,而我们公司的成长率是接近(严格来说,是稍微高过)行业的平均成长率的。贷款的需求是永远都存在的,而我们更专注在贷款的质量以及成为负责任的贷款提供商。

2) 问:公司FY2019的非主要收入从RM 11.7 mil增加到RM 15.5 mil,增加了32.2%。公司将采用什么措施在FY2020保持非主要收入?

2) 答:非主要收入增加主要是因为从Sukuk Programmes收到的sinking fund增加了,使得公司放更多的 deposit 在licensed financial instituitions,赚到更多的利息收入。我们深知现金流管理的重要性,所以我们会管理好以确保现金足够流动性的同时最大化我们的利息收入,毕竟那也是我们的收入来源之一。

2) 答:非主要收入增加主要是因为从Sukuk Programmes收到的sinking fund增加了,使得公司放更多的 deposit 在licensed financial instituitions,赚到更多的利息收入。我们深知现金流管理的重要性,所以我们会管理好以确保现金足够流动性的同时最大化我们的利息收入,毕竟那也是我们的收入来源之一。

3) 问:消费融资业务的营业额和税后盈利在FY2018分别按年增长了7%和7.7%,公司在FY2020的目标是什么?

3) 答:我们会专注在贷款的质量以持续消费融资业务的盈利。

3) 答:我们会专注在贷款的质量以持续消费融资业务的盈利。

4) 问:公司在2013年经历险峻的一年,业绩出现大幅退步,请问管理层能讲解一下当时发生什么事吗?在那次有学到什么教训或能预测到未来会发生类似的问题吗?

4) 答:2013年的处境和今时今日非常不一样,公务员借贷的偿还期限已经从以前的10年左右延长到2013年的20年至25年。在2013年时,中央银行推出法令——个人贷款的偿还期限必须少过十年,这让公司必须revalue公司的receivable。这让公司出现非常高的Impairment,因此出现业绩大幅下滑。至于历史会不会重演,我(CEO)认为现在的我们更强大了,我们现在有我们自己的Credit Scoring Model(信用评分系统),我们非常注重贷款的质量,所以不太可能重演2013年的事情。

4) 答:2013年的处境和今时今日非常不一样,公务员借贷的偿还期限已经从以前的10年左右延长到2013年的20年至25年。在2013年时,中央银行推出法令——个人贷款的偿还期限必须少过十年,这让公司必须revalue公司的receivable。这让公司出现非常高的Impairment,因此出现业绩大幅下滑。至于历史会不会重演,我(CEO)认为现在的我们更强大了,我们现在有我们自己的Credit Scoring Model(信用评分系统),我们非常注重贷款的质量,所以不太可能重演2013年的事情。

5) 问:有没有想过除了提供贷款服务给政府公务员,也提供给大众?

5) 答:我们专注于提供公务员贷款的原因是因为Salary Deduction Scheme(薪酬扣除计划),这让收回贷款的风险降到最低,而这只适用于公务员。根据我们的经验,提供个人贷款给大众的风险是非常高的,这也是为什么我们只专注于提供给公务员并提升贷款质量的原因。

5) 答:我们专注于提供公务员贷款的原因是因为Salary Deduction Scheme(薪酬扣除计划),这让收回贷款的风险降到最低,而这只适用于公务员。根据我们的经验,提供个人贷款给大众的风险是非常高的,这也是为什么我们只专注于提供给公务员并提升贷款质量的原因。

RCECAP的股东大会一切都如预期的,公司非常稳定。唯一一个比较有趣的消息是公司在争取着获取公务员的Ccris以做贷款审核的机会很高。

RCECAP的股价非常稳健,虽然最近股市浮动很大,市场情绪低落,RCECAP的股价依然不为所动,说明投资在RCECAP的投资者都不是短期投资者,是个风险相对低的投资。

加入我们Stockpick2u, 你将获得一手的公司报告以及股东大会详情!

-------------------------------------------------------------

-------------------------------------------------------------

Stockpick2u 配套

请联络我们

012-6644 828

017-8822 680

012-6644 828

017-8822 680

点击whatsapp link :

https://bit.ly/33pEKcS

https://bit.ly/2H2fOyP

https://bit.ly/33pEKcS

https://bit.ly/2H2fOyP

网址 : www.stockpick2u.com

服务 : 股东大会资讯,公司基本面报告,网络股票课程

服务 : 股东大会资讯,公司基本面报告,网络股票课程