HARTA (5168) 贺特佳 HARTALEGA HOLDINGS BHD FY2020 Q4

HARTALEGA (“HARTA”) 于上个星期公布了2020财年的第四季度报告,正式为整个2020财年做了一个完美的收尾。

在还没有进入季报分析之前,我通常都会先简单介绍公司。但是HARTA太过于火红,相比可以省略这个环节。但是还是简单简单的介绍就好了!

HARTA是全球最大的丁晴手套(Nitrile Glove)公司,也是马来西亚的手套四大天王之一。论Profit Margin 的话,他是四大天王之首哦~(vs. TOPGLOV, KOSSAN, SUPERMX)

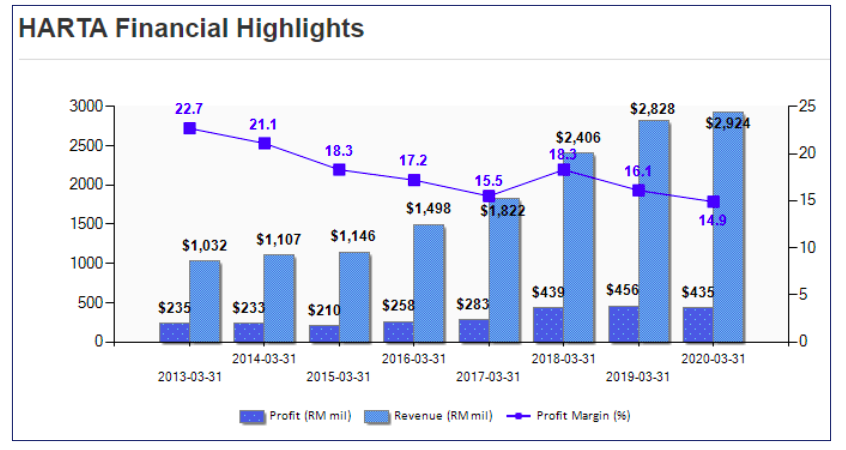

以上的良好成长主要是来自更高的销售营业额,制造成本下降以及能源成本(Energy Cost)的减少。这归功于HARTA管理层的成本控制措施。本季度净利也同比增加了28.37%至RM 115.71 mil.

如果我们看完整个2020财年的话,累计四个季度的营业额至少为成长了3.42%至RM 2.923 bil. 营运成本也保持着一样的成长幅度,增加了3.25%至RM 2.329 bil. 整年度的销售量对比上一个财年是增加了8.8%,但是由于市场竞争强烈以及制造成本的下滑而导致平均销售价格加下滑了4%。

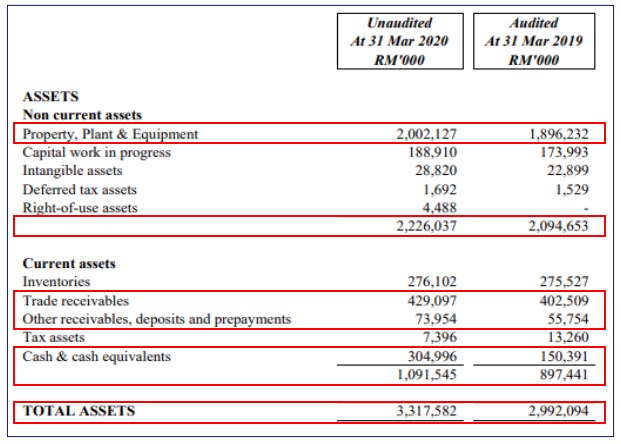

短期资产则增加了21.63%至RM 1.092 bil. 这主要贡献自应收账款增加了RM 44.79 mil以及现金增加了超过一倍的RM 154.61 mil. 总资产增加了10.88%至RM 3.318 bil.

每股净资产增加至每股RM 0.75. (2019财年每股净资产为RM 0.67)

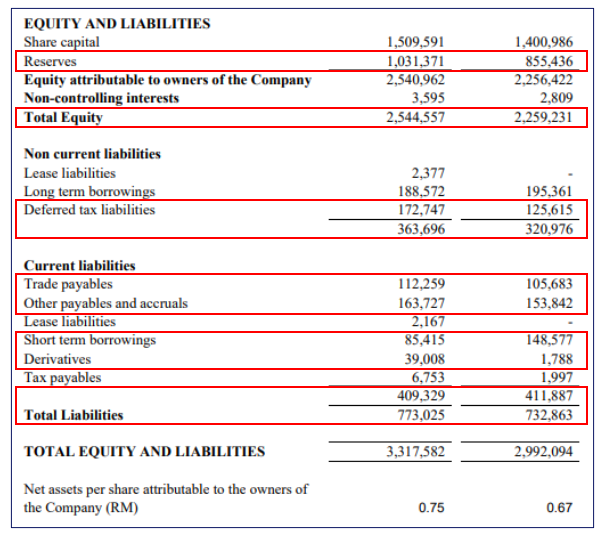

短期负债稍微下滑了RM 2.56 mil 至RM 409.33 mil, 主要是因为短期借贷减少了接近一半(RM 63.16 mil)抵消了衍生产品以及应付账款的增加。总负债稍微增加了RM 40.16 mil 至RM 773.03 mil.

而投资现金流则净投入了RM 250.42 mil, 对比去年同期是减少了RM 181.80 mil. 主要是因为HARTA今年投入购买PP&E 的花费减少了大约RM 30 mil, 而建造中固定资产所产生的费用(Capital Work In Progress (CWIP) incurred)也减少了RM 150.64 mil 至RM 247.77 mil.

现金以及现金等物(Cash and Cash Equivalents)如在资产表看到,是对比同期增加了一半。主要是现金流增强了,所以HARTA 管理层也将这笔现金存入了一些流动性高的固定收益基金。

而随着COVID-19疫情的爆发,手套的重要性以及需求更是增加了不少,为此HARTA们还得守着我国政府的准则开工。就在刚过去不久的3月25日,HARTA以RM 263 mil从Bonus Essential 购入一片在雪兰莪Banting 占地95 acres 的地来充作未来NGC 2.0 的发展用途。

总结来说,手套股的业绩大家也可以预期在接下来两个季度都会是非常的好。这也解释了为什么手套股在这个疫情当下依然表现强劲。截至5月14日的数据,四大天王的市值更是以非常夸张的P/E Ratio 超越了本地一些银行包括Alliance Bank, MBSB, RHB Bank 以及Hong Leong Bank. 这一切都是投资者以及市场先生将未来盈利算入股价当中了,所以股价都飙升的很快。总的来说,大家自己要做好分析之后再买入能你们看中的公司,不宜追高。

祝大家投资愉快,买卖自负

=====我们提供的服务=====

🔥 TVClub – 实惠投资平台

https://wa.me/601159928503

🎥订阅我们 Youtube 获取更新影片

https://bit.ly/2ysR95n

📚追踪 Blog 获取更多公司分析

https://bit.ly/2Wwb8b2

点击链接进入免费 telegram 群

https://t.me/eecameron

在还没有进入季报分析之前,我通常都会先简单介绍公司。但是HARTA太过于火红,相比可以省略这个环节。但是还是简单简单的介绍就好了!

HARTA是全球最大的丁晴手套(Nitrile Glove)公司,也是马来西亚的手套四大天王之一。论Profit Margin 的话,他是四大天王之首哦~(vs. TOPGLOV, KOSSAN, SUPERMX)

以上的良好成长主要是来自更高的销售营业额,制造成本下降以及能源成本(Energy Cost)的减少。这归功于HARTA管理层的成本控制措施。本季度净利也同比增加了28.37%至RM 115.71 mil.

如果我们看完整个2020财年的话,累计四个季度的营业额至少为成长了3.42%至RM 2.923 bil. 营运成本也保持着一样的成长幅度,增加了3.25%至RM 2.329 bil. 整年度的销售量对比上一个财年是增加了8.8%,但是由于市场竞争强烈以及制造成本的下滑而导致平均销售价格加下滑了4%。

短期资产则增加了21.63%至RM 1.092 bil. 这主要贡献自应收账款增加了RM 44.79 mil以及现金增加了超过一倍的RM 154.61 mil. 总资产增加了10.88%至RM 3.318 bil.

每股净资产增加至每股RM 0.75. (2019财年每股净资产为RM 0.67)

短期负债稍微下滑了RM 2.56 mil 至RM 409.33 mil, 主要是因为短期借贷减少了接近一半(RM 63.16 mil)抵消了衍生产品以及应付账款的增加。总负债稍微增加了RM 40.16 mil 至RM 773.03 mil.

而投资现金流则净投入了RM 250.42 mil, 对比去年同期是减少了RM 181.80 mil. 主要是因为HARTA今年投入购买PP&E 的花费减少了大约RM 30 mil, 而建造中固定资产所产生的费用(Capital Work In Progress (CWIP) incurred)也减少了RM 150.64 mil 至RM 247.77 mil.

现金以及现金等物(Cash and Cash Equivalents)如在资产表看到,是对比同期增加了一半。主要是现金流增强了,所以HARTA 管理层也将这笔现金存入了一些流动性高的固定收益基金。

公司前景与展望

而随着COVID-19疫情的爆发,手套的重要性以及需求更是增加了不少,为此HARTA们还得守着我国政府的准则开工。就在刚过去不久的3月25日,HARTA以RM 263 mil从Bonus Essential 购入一片在雪兰莪Banting 占地95 acres 的地来充作未来NGC 2.0 的发展用途。

总结来说,手套股的业绩大家也可以预期在接下来两个季度都会是非常的好。这也解释了为什么手套股在这个疫情当下依然表现强劲。截至5月14日的数据,四大天王的市值更是以非常夸张的P/E Ratio 超越了本地一些银行包括Alliance Bank, MBSB, RHB Bank 以及Hong Leong Bank. 这一切都是投资者以及市场先生将未来盈利算入股价当中了,所以股价都飙升的很快。总的来说,大家自己要做好分析之后再买入能你们看中的公司,不宜追高。

祝大家投资愉快,买卖自负

=====我们提供的服务=====

🔥 TVClub – 实惠投资平台

https://wa.me/601159928503

🎥订阅我们 Youtube 获取更新影片

https://bit.ly/2ysR95n

📚追踪 Blog 获取更多公司分析

https://bit.ly/2Wwb8b2

点击链接进入免费 telegram 群

https://t.me/eecameron

https://eecameron500984643.wordpress.com/2020/05/26/harta-fy2020-q4/