THREE-A RESOURCES BERHAD 3A (0012) 3A資源

公司简介

Three-A Resources Berhad (3A) 是一家投资控股公司, 并且拥有两家子公司, 子公司如下: San Soon

Seng Food Industries Sdn Bhd 和 Three-A Food Industries (M) Sdn Bhd。 3A

集团是通过旗下的子公司 – San Soon Seng Food Industries Sdn Bhd 来生产和销售食品和饮料配料 / 材料,

而另外一家子公司 – Three-A Food Industries (M) Sdn Bhd 是投资控股公司。3A 投资控股公司的由来从San Soon Seng Food Industries Sdn Bhd(SSSFI) 开始。 San Soon Seng Food Industries Sdn Bhd 是由 Mr. Fang Chew Ham在1977年建立起来的公司, 当时这家公司的名字是 Soon Seng Sauce Mixture & Food Factory, 而这家公司的营业活动是生产与制造液体焦糖色素 (Liquid Caramel Colour) 。 后来, 在1989年, 这家合伙公司转换去私人有限公司, 并被命名为San Soon Seng Food Industries Sdn Bhd。

在2002年, San Soon Seng Food Industries Sdn Bhd (SSSFI) 加入了3A集团, 变成其子公司。 3A 在2002年8月13日于创业板 (ACE) 上市(那时候被称为自动报价市场 – MESDAQ), 接着在2008年6月18日转为主板。

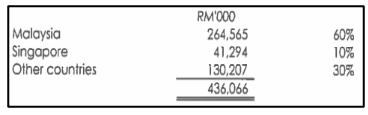

3A 的客户来自几个不同的国家, 主要分成三个区域: 马来西亚、 新加坡和其他国家。 其他国家包括了香港、 中国、 南韩、 印尼、 越南、 澳洲和美国。 截至目前为止, 3A 没有一个客户贡献集团的营业超过10%, 所以集团也不会因为失去一个大客户导致营业额大幅度下降而影响业绩。

公司产品

3A 制造的产品有6种, 其中包括了: 液体焦糖色素 (Liquid Caramel Colour) 、 焦糖粉 (Caramel

Powder) 、 葡萄糖浆与高麦芽糖糖浆 (Glucose Syrup & High Maltose Syrup) 、

麦芽糊精与固体葡萄糖浆 (Maltodextrin & Glucose Syrup Solids) 、 醋 (Vinegar)

和大豆蛋白质酱(或称水解植物蛋白) (Soya Protein Sauce (HVP)) 。

管理层分析

Mr. Fong Chu King @ Tong Chu King

Mr. Fong Chu King 是 3A 的非独立执行董事, 同时也是担任San Soon Seng Food Industries Sdn Bhd 的执行董事和总经理之席位。 Mr. Fong毕业于国立台湾大学, 并拥有化学工程学士学位。 他是Lembaga Jurutera Malaysia 的合格专业工程师, 也是Institution Engineers Malaysia 的会员。 Mr. Fong在钢铁行业拥有20年的经验, 在过去曾经服务于Lion Group of Companies, 曾经在Amsteel Mills Sdn. Bhd. 担任经理职位和Megasteel Sdn. Bhd. 担任总经理职位。 Mr. Fong在Megasteel Sdn. Bhd. 退休后加入 3A, 以他在过往25年在制造业的经验, 负责3A 的营运活动和扩展活动。

Mr. Fong Peng Fai

Mr Fong Peng Fai 是 3A 的集团财务总监, 在2013年加入3A。 他毕业于University of Otago, 获得了会计专业商科学士, 同时也拥有毕业于University of Strathclyde, UK 的工商管理硕士。 他毕业后就加入外部审计事务所, 过后转去PriceWaterhouseCoopers, 过后加入 Digi 担任会计和财务报告主管。 目前他也是Chartered Institute of Management Accountants (“CIMA”), UK and American Institute of CPAs (“AICPA”)的Chartered Global Management Accountant 和Malaysian Institute of Accountants (“MIA”) 的会员。 Mr. Fong 和独立执行董事 – Mr. Fong Chu King @ Tong Chu King 是父子关系。

五年财务重点

3A 的营业额自2014年至2018年逐步上升, 从 RM 311.41 mil 上升至 RM 437.98 mil , 上升幅度为41%左右或者 RM 126.57 mil。

- 税前盈利从2014年的 RM 26.27 mil 提升至 2018年的 RM 34.20 mil, 涨幅高达 30% 左右或者 RM 7.93 mil。 而从2014年至2017年的涨幅为 112% 或者 RM 29.53 mil。

- 税前盈利率过往5年从2014至2018年分别是 8.4%、 8.6% 、 13.79%、 13.56% 和 7.8%。

- 3A 的总资产从2014年的 RM 279.65 mil 增加至 2018年的 RM 394.50 mil, 增长幅度高达 41% 或者RM 114.85 mil。

- 3A 的总负债2014年的 RM 47.82 mil 升高了 38% 左右或者RM 18.09 mil 至 2018年的 RM 65.91 mil。

- 股本过去5年并没有增长很多, 从RM 78.72 mil 增长至 RM 98.40 mil, 涨幅只是大概 25% 或者 RM 19.68 mil, 股数在过去5年没有增加很多, 因为公司只是在2017年发行一次红股, 导致股本没有大幅度增高。

- 每股盈利方面自2014年至2017年增长幅度高达 100% 或者 4.6 sen, 从 4.6 sen 至 9.2 sen。 在2018年对比2017年, 每股盈利下滑了 30%左右或者 2.8 sen。

2018财政年对比2017财政年财务状况

- 3A 2018财政年的营业额对比2017财政年上升了6.4% 或者 RM 26.49 mil, 从RM 411.49 mil 上升至 RM 437.98 mil。 营业额的增高主要是获得更高的销售量。

- 3A 的销售成本在2018财政年对比2017财政年从 RM 317.65 mil 增长了 16.5% 左右或者 RM 52.55 mil至 RM 370.20 mil。 销售成本的提高源自于2017年尾开始原料 – 木薯淀粉 (Tapioca) 的售卖价格(参考下图 – 价格: USD / MT)突然飙升所导致。 由于销售成本的上升幅度对比营业额上升幅度来得高 (6.4% vs 16.5%), 所以导致毛利润下降了大约27.8% 或者RM 26.05 mil, 直接造成税前盈利也下跌 39% 左右或者 RM 21.59 mil, 从2017财政年的 RM 55.79 mil 下降至 RM 34.20 mil。

至于毛利润率和税前盈利率在2018财政年分别是是15.48% 和 7.8% (2017财政年: 22.8% 和 13.6%)。 从这里可以总结因为销售成本大幅度地增加严重影响和侵蚀了公司的盈利, 导致盈利即使在营运支出降低的情况下还是大幅度地下跌。

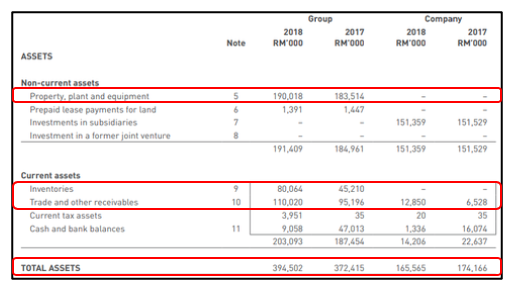

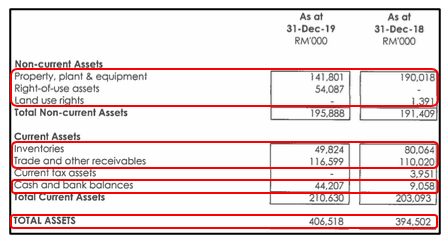

- 3A 的总资产2018财政年对比2017财政年增加了大概5.9% 或者RM 22.09 mil。总资产增加源自于公司购买了价格 RM 15.74 mil 的PPE, 然而PPE 在2018财政年对比2017财政年没有增加这笔数目是因为2018财政年的折旧对比2017财政年多了 RM 9 mil。

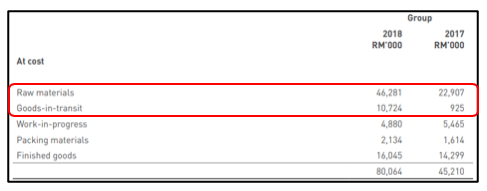

- 其中短期资产例如库存和贸易及其他应收账款分别对比2017财政年增加了 77.1% 或者 RM 34.85 mil 和 15.57% 或者 RM 14.82 mil。 库存的增加主要是原材料 (Raw Materials) 和运送中的商品 (Goods-in-transit) 增加, 原因是要准备来应对客户的需求。 现金和银行余额 (Cash and Bank Balances) 大幅度降低了 80.7% 左右或者RM 37.96 mil, 主要是因为公司用现金来购买 PPE, 增加库存和应收账款的提高。 至于公司的库存资料可以参考下图:

3A 2018财政年的总负债是 RM 65.91 mil, 对比2017财政年增加了大概4.4% 或者 RM 2.81 mil。 债务小幅度增加主要是贸易及其他应付账款和借贷的提高, 分别上升了20.8% 或者 RM 5.39 mil 和 77.2% 或者 RM 2.4 mil, 其中一些涨幅被短期借贷和递延税款贷项(Deferred Tax Liabilities) 的下跌所相互扣除。 3A 的长期和短期借贷资料可以参考下图:

3A 2018财政年的总负债是 RM 65.91 mil, 对比2017财政年增加了大概4.4% 或者 RM 2.81 mil。 债务小幅度增加主要是贸易及其他应付账款和借贷的提高, 分别上升了20.8% 或者 RM 5.39 mil 和 77.2% 或者 RM 2.4 mil, 其中一些涨幅被短期借贷和递延税款贷项(Deferred Tax Liabilities) 的下跌所相互扣除。 3A 的长期和短期借贷资料可以参考下图:

- 3A 2019年总和四个季度的营业额对比2018财政年下跌 0.4% 或者 RM 1.91 mil, 从 RM 437.98 mil 下降至 RM 436.07 mil。 营业额下跌主要原因为产品销售量减少和较低的产品售价。

- 然而, 3A 的毛利润在2019总和四个季度对比2018财政年增长了 11.9% 或者 RM 8.08 mil, 从 RM 67.78 mil 上升到 RM 75.86 mil, 主要是销售成本降低了 RM 10 mil 左右。

- 税前盈利方面也随着销售成本的降低 (原材料价格下跌), 导致2019总和四个季度税前盈利对比2018财政年从 RM 34.20 mil 增加了 17.7% 或者 RM 6.05 mil 至 RM 40.26 mil。

- 总资产在2019年总和四个季度对比2018财政年稍微上升了一些, 上升幅度为 3% 左右或者 RM 12.02 mil。

- 由于采用新的标准 – MFRS 16, 导致PPE那边被拆分成 PPE、 Right-of-use assets和Land use rights, 基本上只是形式改变, 并不影响公司的运作。

- 短期资产方面, 库存减少了 37.8% 或者 RM 30.24 mil, 从RM 80.06 mil 减少至 RM 49.82 mil。 从这里可以判断公司成功把在2018财政年堆积的原材料制成完成品并售卖出去给客户, 而且也有把大部分的钱收回来, 可以从应收账款的增加幅度判断。

至于现金和银行余额在2019总和四个季度对比2018财政年暴增了 388% 或者 RM 35.15 mil。 现金和银行余额的暴增主要是库存的减少导致, 营运现金流那边在2019总和四个季度变成净现金流入 (2019: RM 64.06 mil vs 2018: – RM 13.51 mil) 。

- 3A 的总债务在2019年总和四个季度对比2018财政年减少了 11.5% 或者 RM 7.56 mil, 从 RM 65.91 mil 下降至 RM 58.35 mil。

- 总债务下降主要是长期和短期贷款降低和贸易及其他应付账款减少。 长期贷款下降 12.0% 左右或者 RM 1.73 mil 至 RM 12.73 mil; 短期贷款则降低了 67.6% 或者 RM 3.75 mil 至 RM 1.80 mil; 和贸易及其他应付账款减少了 9.3% 或者 RM 2.92 mil 至 RM 28.42 mil。贷款数目下跌原因是公司在2019总和四个季度有还了银行承兑汇票 (Banker’s Acceptance) 和定期贷款 (Term Loan) , 并且没有增加贷款。

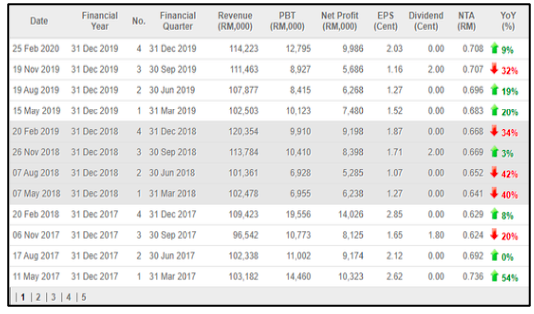

过去12个季度业绩 (资料来源:malaysiastock.biz) 过去10年派息记录 (资料来源:malaysiastock.biz)

过去10年派息记录 (资料来源:malaysiastock.biz)

那么接下来来看目前每个星期的价格走势, 从2020年1月开始至今, 可以看到价格其实都在下滑了, 从 USD 455 / MT 降至 USD 425 / MT, 自2018年的高点下滑至今也下跌大约 USD 100 / MT了。 从公司原材料的价格下跌走势来看, 目前对公司是有利的, 因为销售成本可以降低。 总结来说, 木薯淀粉的价格呈现跌势, 对公司接下来的业绩是正面的。

看了新闻报道, 截至2月尾泰国还是属于缺乏水源 / 干旱的情况, 这个情况影响到农名的农作物, 直接地也影响了木薯树的生长。 这个情况如果继续下去, 木薯淀粉的价格预计也会维持在 USD 400 – 500 / MT 左右, 3A 的业绩多少都会受到影响。

估值

由于3A 这家公司的盈利自2013年都是在增长, 直到2018年和2019年才因为原料价格的攀升而下滑。

由于目前预计原料价格在今年会继续徘徊在 USD 400 – 500 / MT, 加上预测因为 Covid-19停止生产而导致公司的盈利会受到5 –

10%的影响。 以最新财政年 – 2019年的EPS和盈利减少10%来计算的话, 5.98 sen x 0.9 = 5.38 sen. 参考

PE 10 的话, RM 0.0538 x PE 10 = RM 0.538 / RM 0.54.技术面走势

总结

总结来说, 3A 的产品都很广泛地被利用在各种食品里, 也包括其他领域比如制药业等, 3A 可以被认为是产业链里的中游, 因为3A

是购买原材料来制造产品给其他商家来进行加工变成制成品。 在过去的4年(2014 – 2017), 3A 的业绩都是稳定增长,

除了2018财政年和2019年受到原材料暴增的影响导致业绩下滑了, 但是正面的是公司的营业额反而提升了, 证明只要原材料的问题解决了, 3A

的税前盈利率又会回去10% 以上了。 至于公司的原材料, 目前的情况属于中等, 如果干旱的情况可以解决, 木薯淀粉的价格可以回去 USD 400

/ MT 以下的话, 加上公司营运支出保持的话, 这样对公司绝对是正面的, 税前盈利率也可以提升回去2017年的10% 以上。 3A

的优势来说绝对是公司本身所在的行业, 因为不属于周期性, 加上公司生产的产品是供应给食品商家, 而食品是人们不可缺少的东西; 至于3A

的劣势来说有两个, 一个是原材料价格在高位的情况, 二是现在新冠状肺炎的影响, 第二点会多多少少因为封锁行动而影响到公司产品的需求。 长期来看,

这两个劣势解决了后, 对公司又是一个春天。东方方二哥随笔

【DISCLAIMER:以上只是小编看法,大家买卖自负,祝投资愉快】

====================

刚踏入股市的你对股市不是很懂?

新手训练营正式登场!

可以让你

✅少走冤枉路

✅不再依赖 Tips 买股

✅独立思考以及判断

✅学会的还可以传承下一代,终身受用!

谁适合

✅新手

✅不想再拿 tips 的人

✅要长期投资的人

✅ 价值投资者

谁不适合

❌老手

❌ Day Trader

❌短期要高回报的人

点击链接了解更多:

https://bit.ly/3c1Wqzo

https://eecameron500984643.wordpress.com/2020/05/08/three-a-resources-berhad/