作者:遠川研究所 | 2020 / 08 / 13

文章來源:虎嗅網 | 圖片來源:股感知識庫

美國經濟學家羅伯特·賴克(Robert Reich)的前半生是一部教科書級別的美國夢範本:他患有一種叫做費爾班克氏病(Fairbank’s disease)的疾病,導致身高只有1 米49 ,飽受校園霸凌。在這樣的環境裡,身殘志堅的賴克一路讀到了法學博士,拿到了通往精英階層的門票。

高中時代,有一個名叫邁克爾·史威納(Michael Schwerner)的朋友,時常出面保護矮小的賴克。史威納畢業後,投身 60 年代轟轟烈烈的黑人民權運動,被極端主義者謀殺。這件事一定程度上影響了賴克的求學和職業生涯,促使他的研究方向轉向了社會公平和財富分配。

1964 年,賴克同學以優異的成績考進了常春藤高校達特茅斯學院(Dartmouth College),主修經濟學。雖然硬體條件有短板,但賴克個人魅力十足,戀愛學業兩不誤,比如在大二的時候,他就跨校談了一個來自韋爾斯利學院的女朋友——希拉里·羅德姆。

本科畢業後,賴克同學獲得了牛津大學的羅德獎學金。在前往英國的船上,暈船的賴克被波濤洶湧的大西洋折磨得生不如死,以為要死在船上了。這時候有個同赴牛津的年輕人敲開了他的艙門,給他帶來了雞湯和餅乾,照顧了他一路,並在後來成為了賴克一生的朋友。

這個人就是他前女友未來的老公——比爾·克林頓,這對紙牌屋式的“賢伉儷”那會兒還不認識呢。

1992 年,克林頓當選美國總統,提出“Putting People First(為人民服務)”的施政理念,並力邀賴克加入內閣班子擔任勞工部長。在任期間,賴克提出了一系列諸如限制企業高層工資、加重富人稅收、加強工會勢力等政策,導致華爾街財團對其恨之入骨,紛紛劃清界限。

離開白宮後,賴克也沒按照慣例去 500 強公司擔任年薪百萬的董事,而是回到大學一邊講課一邊寫書。從《下一個美國邊疆》到《大眾輿論的力量》,從《為什麼美國的未來如此堪憂》到《拯救資本主義》,賴克對美國社會公平和財富分配制度的思考也越來越清晰。

在2013 年,賴克和導演雅各布·科恩布魯斯(Jacob Kornbluth)一起合作拍攝了一部集他觀點大成的紀錄片,名叫Inequality for All,翻譯過來叫“不平等時代” 。對於財富分配不平等這個話題,香港同胞顯然更有體會,所以港版譯名也更簡單粗暴:去他媽的公平正義。

Inequality for All 的核心內容可以用一句話概括:從80 年代初到今天,美國GDP在一路上漲,美國勞動生產率也在不斷增長,大企業高層的工資節節高升,股市更是一飛沖天,富人的財產性收入水漲船高,但在刨除通脹後,美國勞工階層工資自80 年代初開始,就再也沒漲過。

紀錄晶片映後反響平平,但賴克在片中的預言卻接二連三的實現:從1980 年至今,道瓊斯指數和標普500 指數足足翻了近30 倍,但繁榮的股市並沒有讓所有人都受益,前10% 的最富有人群持有的股票價值佔比超過了80% ,而全美2 / 3 的美國人,仍然過著月光族的生活。

這讓我們對兩個問題產生了好奇:第一是 80 年代初的美國到底發生了什麼?第二是美國的問題,會不會也變成我們的問題?

01. 分化:窮人是如何變窮的

歷史的分叉,往往起源於一些不起眼的橫截面。

1981 年 8 月 3 日,由於和聯邦航空管理局談判失敗,美國航空管制員工會(PATCO)組織了一場 13000 人參與的大罷工,給了剛剛入主白宮的里根總統當頭一棒。這位演員工會出身的總統當即宣布:如果不在 48 小時內復工,所有參與罷工的工人都會被解僱。

參與罷工的工人都是些普通人,其中有很多二戰老兵,甚至不乏里根的支持者。然而 48 小時之後,里根說到做到,當場解雇了 11345 名航空管制員,然後聯邦法院錦上添花,宣布罷工違法,判決罷工工人終身不得再擔任航空管制員,還順便直接取締了PATCO。

對很多中學都沒讀完的美國工人來說,爭取工資可不是靠聰明才智,而是依賴工會的議價能力。但里根的舉動卻向所有美國公司傳遞了一個信號:工會全是紙老虎。 PATCO罷工事件發生後,美國工會地位一落千丈,美國左翼幾十年來的苦心經營開始走下坡路。

這件事在美國歷史上有著特殊意義,在二戰結束後的30 年裡,美國工人平均工資與生產率保持同步增長,形成了一個“內循環”:經濟增長,中產階級壯大;而中產階級購買力增強,又推動了新的投資和創新,中產階級隊伍進一步壯大,經濟也進一步發展。

然而,這種循環在里根治下的 80 年代初被打破了。

決定美國工人命運的還有兩個歷史進程: 80 年代,貨櫃的興起帶來了轟轟烈烈的全球化與產業鏈轉移,從70 年代末開始,美國製造業一個接一個搬離本土,喬布斯引以為傲的Macintosh生產線也在1992 年全部關閉,大量崗位流向了日本、韓國和中國。

另一項歷史進程是自動化的普及。經濟學大師凱恩斯在上世紀初預言,自動化可以將人類從工作中解放出來。不幸的是,自動化的確解放了人類,但消滅了大量諸如電話接線員、銀行出納和機場票務員這樣的崗位,讓中低收入工人的競爭者多了“機器人”這個物種。

全球化和工會衰落從本質上摧毀了美國工人的議價能力。以前大公司只能和罷工工人“心平氣和”的談判,如今他們可以直接去亞洲僱傭更便宜的。 1993 年,美國西北航空以公司破產作為威脅,要求員工在工資問題上做出讓步。十年後,這家公司 4000 多名技師罷工時,管理層索性宣布把他們的工作外包出去。

就這樣,跨國公司獲得了更高的利潤,亞洲的工人們拿到了更高的工資,美國人和歐洲人買到了更廉價的消費品,《紐約時報》的專欄作家托馬斯·弗里德曼喜不自勝,提出了一個著名的“金拱門防衝突理論”,簡單來說就是:在全球化時代,任何兩個擁有麥當勞的國家都不可能彼此開戰,世界和平指日可待。

以銀行櫃員為例:收入不但沒增加,反而減少了

那麼,誰是輸家呢?

自里根時代,美國中產階級的工資就開始原地踏步,同時發生的是美國中低階製造業的坍方式崩盤:里根治下,進口鞋在美國鞋類市場上佔比由22% 飆升至76 % , 2 / 3 的製鞋廠因此倒閉。汽車業也不能倖免, 80 年代初,福特(FORD, F-US)與通用出現了創紀錄的虧損,行業失業人數超過了 30 萬。

鋼鐵工業同樣如此, 1979 ~ 1984 年,進口鋼鐵佔國內市場份額從15% 上升到25% ,與此同時,國內鋼鐵業就業人數幾乎腰斬,因鋼鐵工業坍塌而相伴衰落的區域,後來有了一個響噹噹的名字——鐵鏽地帶。

全球化和自動化本身是件好事,但問題是,自動化普及和產業鏈轉移的速度太快了。到了90 年代,華爾街批量生產New Money 的時候,當年為國下崗的老一輩中產階級離退休還有好多年,他們對華爾街唯一的理解,就是仔細數清楚對沖基金經理的工資單上有多少個零。

美國後浪的生活也不怎麼樣:《紐約時報》曾經創造過一個名為“無著落的一代人”的概念,在美國所有大學畢業生中,有35% 的人從事的工作根本不需要大學文憑。 《紐約時報》說,這些接受高等教育的年輕人“事業發展受阻,從事著無聊的工作,前景黯淡無光” [4 ]。

全球化的本質並不難理解:資本與資本家可以滿世界跑,工薪階層卻沒辦法自由流動,前者滿世界佔便宜,後者承擔了代價。

對絕大多數美國人來說, 80 年代的劇烈變化意味著一個時代的結束,一個“約翰考上普林斯頓,湯姆進了通用汽車,我在鎮上的麥當勞炸雞,我們都有美好的未來”的時代,徹底一去不復返了。

02. 失控:富人是怎麼變富的

今年 3 月,通用電氣的傳奇CEO傑克·韋爾奇(Jack Welch)因腎衰竭去世,引發朋友圈悼念狂潮。韋爾奇在 1981 年——也就是里根大戰PATCO的同一年就任通用電氣CEO,直到 2001 年光榮退休。韋爾奇在任的 20 年,可以算是一部濃縮的美國貧富分化史。

20 年間,韋爾奇把通用電氣的市值從140 億美元幹到了4000 億美元,與此同時,通用電氣員工人數由最高時的41 萬人陸續被裁到23 萬人,很多從事基礎科學研究、但無法盈利的部門被關停,韋爾奇還通過多次收購,成功把金融服務業做成了GE的明星主業。

業內對韋爾奇毀譽參半,《財富》雜誌稱他為“二十世紀最佳經理人”,工會則叫他“中子彈傑克”,諷刺韋爾奇通過裁員把人全炸死了,但通用電氣的大樓還好好的,效果堪比中子彈。當然,韋爾奇職業生涯的成功除了個人努力,同樣離不開兩個歷史的進程:

一個是美國僱傭傳統的瓦解: 90 年代之前,很多美國公司學習日本終身僱傭制,為員工提供高工資和高額的養老金計劃,同時建立長期發展機會,並配套長遠的研發與戰略投資。但到了 1993 年,日後手把手教華為的郭士納(Louis Gerstner)就把一切都給顛覆了。

郭士納上任後,在半年內果斷裁員 4.5 萬人,大幅度縮減業務條線和研發經費,同時改革了養老金計劃,最大變化是 40 歲以上員工的養老金明顯減少。另外一家巨頭惠普(HP Company, HPQ-US)的情況也差不多,它一度推行終身僱傭政策,到了 90 年代末,惠普開始解僱員工,縮減研發支出。

大公司 180 度轉型的背後則是另一個歷史的進程:金融自由化。

在里根政府之前,美國經歷了十年的滯漲,二戰後盛行的凱恩斯主義遭到猛烈抨擊。里根上台後,開啟了一系列名為里根經濟學(Reaganomics)的改革,簡單總結下來就是三板斧:給富人減稅、打擊工會勢力、瘋狂發債。富裕階層的最高邊際稅率直接從 90% 砍到了 35% ,政府赤字則擴大了三倍。

同一時間,華盛頓逐漸放鬆了對華爾街的管制:先是《 1980 年銀行法》廢除了對存款利率的限制,金融衍生品市場井噴式增長。 1982 年,國會允許銀行拿儲戶的存款購買各種金融產品,華爾街的野蠻人、妖精和害人精瞬間多了起來。 1988 年,銀行業開始遊說國會,廢除大蕭條時期頒布的著名的《格拉斯-斯蒂格爾法》。

1999 年,美國國會以參議院 90 對 8 ,眾議院 362 對 57 的高票廢除了這項法律,美國經濟在這期間飛速增長,代價則是增長的動能卻從製造業永遠的轉向了金融業。普林斯頓大學 2010 屆畢業生中,有近 36% 的人投身金融業。社會學家勞倫·里維拉的研究顯示,哈佛高年級約 70% 的學生,定期向華爾街投送簡歷 [4 ]。

一些事情被永遠改變了: 1956 年,《時代周刊》呼籲企業家“從盈虧角度,以及整個社會得失角度來評判自己的作為。”到了1991 年,美國證監會允許公司高層秘密套現股票,無須向公眾揭露。 6 年後,率領可口可樂上市的傳奇CEO羅伯特·戈伊蘇埃塔(Roberto Goizueta)說,“我們的職責只有一個,就是為股東創造像樣的回報。”

90 年代,IBM(IBM-US)、惠普和思科(Cicso, CSCO-US)一邊裁員一邊上市,華為輪值CEO徐直軍在一次採訪中說,當華為以10 年為期規劃戰略時,它的對手開始用“財年”和“財季”指導業務。 “如果思科不上市,愛立信不上市,一門心思盯著客戶,華為怎會是它們的對手?”

克林頓執政期間,擔任勞工部長的羅伯特·賴克發現了這個問題,並推動了一系列諸如上調最低工資標準、推動全民醫保、擴大退稅範圍等措施,試圖遏制貧富分化的趨勢。然而,他的種種舉動自然而然引來了華爾街的強烈不滿,賴克也因此坐實了“社會主義當權派”的位置。

賴克(中)與克林頓(右)

當時,賴克還有一個強勁的對手:放水愛好者艾倫·葛林斯潘(Alan Greenspan)。在 1987 年至 2006 年擔任美聯儲主席期間,每當股市下跌超過 20% 左右,葛林斯潘就會果斷降息。長期如此,市場便認為美聯儲有意避免股市暴跌,索性冒著更大風險推高股價,投資者甚至創造了一個新詞彙:葛林斯潘看跌期權(Greenspan put)。

1996 年,連任成功的克林頓邀請賴克繼續擔任勞工部長,但心灰意冷的賴克離開了美國政壇。在卸任演講上,賴克說:“各位朋友,我們的社會正在一分為二,一半是少數的贏家,另一半是被拋在後面的大多數美國人 [2 ]。”

隨後,美國開啟了一輪史無前例的超級大牛市。

03. 牛市:允許一部人先富起來

在 1993 年,克林頓政府頒布了一項針對股票期權的規定,為接下來 30 年的貧富分化埋下了灰線。

規定表示:如果高層薪酬為股票期權,那麼公司可以對薪酬 100 萬美元以上的部分進行稅前抵扣。這項政策的出發點是鼓勵高層薪酬與公司業績掛鉤,但在執行層面“走了一些彎路”。華爾街的理解是:股價上去了,高層多賺錢,公司少納稅,怎麼看都是雙贏。

這部法案的誕生過程很有意思:當時,羅伯特·賴克想直接廢除對大公司管理層的稅收優惠政策,此舉遭到時任財長羅伯特·魯賓(Robert Rubin)的反對。後者遊說克林頓,用出了一個把稅收優惠和業績(股價)掛鉤的“妥協方案” [2 ]。

2013 年,星巴克(Starbucks, SBUX-US)CEO霍華德·舒爾茨(Howard Schultz)獲得了價值 1.5 億美元的股票期權,一舉為星巴克節省了 8200 萬美元的稅款,這就是榜樣的力量。

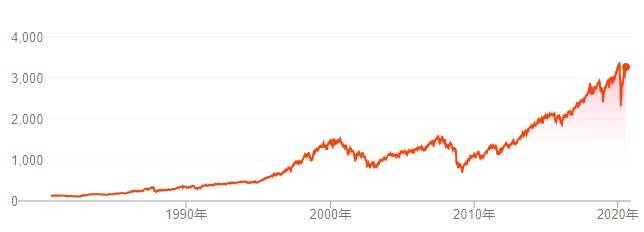

90 年代的股市騰飛後,股權激勵開始在美國企業高層的薪酬中扮演重要角色,一度可以達到總收入的 80% 以上。股市行情不錯時,拋售手上的股票,就可以獲得遠超薪水的回報。 1990 年至今,經歷互聯網泡沫與次貸危機的標普 500 指數從 330 點上漲到 3251 點,足足翻了快十倍。

1980 年至今的道瓊斯指數(上)與標普 500 指數

在如此高額的激勵面前,高層們自然有動力不顧一切推高股價——比如回購。巴菲特曾在致股東信中多次強調:“我們非常喜歡股票回購,因為大多數情況下,公司回購的股票在市場中是被低估的。”然而,它們真的被低估了嗎?

根據美國經濟分析局(BEA)國民收入基本帳戶(NIPA)對企業利潤的統計方法,美國企業的總利潤仍停留在 2014 年的水平,企業利潤佔GDP比例還停留在 2005 年的水平。一個典型案例是沃爾瑪,從 2009 年到 2017 年底,沃爾瑪淨利潤累計增長為- 2.02% ,但花掉 647 億美元進行回購之後,沃爾瑪的股價在同期翻了一番。

另一個例子是曾經如日中天的IBM:過去 20 年裡,IBM花了 1400 億美元回購股票,如今它的市值是 1100 億美元。

回購和股利本是上市公司回饋股東的舉措,但當回購逐漸成為一種催升股價的財技,一切就開始變質。在《拯救資本主義》一書中,羅伯特·賴克提出了一個靈魂拷問:CEO真的值那麼多薪水嗎?

他在書中舉了一個例子:馬丁·蘇利文(Martin Sullivan)擔任CEO期間,美國國際集團(AIG)的股價下跌了98% ,次貸危機期間,美國政府不得不花掉納稅人的1800 億美元保住這家公司。然而蘇利文引咎辭職時,居然還拿到了 4700 萬美元的退休金。

美國原本有機會解決這個問題,不過在 2008 年的次貸危機中,本·伯南克(Ben Bernanke)執掌的美聯儲果斷降息,不到一年時間裡將利率從 5.25% 降低至 0% 。大放水挽救了懸崖邊的美國經濟,卻也帶來了原創性的嶄新問題:長達七年的低利率和美國企業的大舉債時代。

金融危機後,市場需求疲軟,企業不願意進行生產性投資,又碰上發債成本極其低廉,大舉借錢回購股票就成為了極具誘惑的選擇。美國股市也隨之誕生了一種新的“內循環”:公司發債-回購股票-股價上升-高層數錢。當然,無論是聯儲撒錢,還是股市上漲,都與工薪階層徹底無關了。

如今,美國的貧富差距水平已經回到了1929 年水平, 2016 年美國最富有的1% 人,掌握著全美38.9% 的財富,按家庭財富排名的後50% 家庭僅擁有美國家庭總財富的1 % , 40% 的美國人拿不出400 美元的儲蓄。

美國的問題也許只屬於美國,但有一個道理卻是全世界通行的:熊市比的是報酬率,牛市比的是本金。即使是人人參與的股市,往往也是股東和高層獲益最多。更何況每一次的大放水,漲的都是有錢人的資產,而不是普通人的薪資。

換句話說,放水不一定會引起通漲,但一定會導致不平等加劇。這輪全球疫情後的放水,似乎又在重複這種輪迴。

尾聲:當不平等成為一個問題

從 80 年代初里根上台到 2016 年川普當選,美國CEO的薪水增長了 937% ,而普通工人的工資僅僅增長了 10.2% 。在歷史上,美國貧富差距最極端的年份有兩個: 1928 年和 2007 年——我們都很清楚第二年發生了什麼。

2016 年之後,美國本來準備解決這個問題。 2016 年,伯南克的繼任者耶倫(Janet Yellen)開始指揮美聯儲加息和縮表,推進有序,且並沒有傷害到經濟的復甦。 2018 年鮑威爾(Jerome Powell)出任美聯儲主席後,一度也繼承了耶倫的意志堅定前行。

然而,對於視美股上漲為政績的川普而言,這顯然是不能接受的。隨後,美聯儲陸續實施了三次降息,並再度開始擴表,而疫情之後,美聯儲更是無底線放水,美股在短暫下跌後迅速拉出新高。投資者們看準了:實體經濟每損失 1 美元,聯儲就會印出 2 美元來。

問題只剩下了一個:從 80 年代至今,美國中產是如何在漫天洪水中撐過來的?

首先,美國女性開始走向工作崗位。這裡面有平權運動的結果,但更重要的原因是,女性需要工作來補貼家庭開支。 1966 年,全美國只有 20% 的母親在外工作,到了 90 年代末,這個比例上升到了 60% 。其中孩子不滿 6 歲的母親在外工作的比例從 12% 上升到了 55% [3 ]。

另外,美國後浪買房也需要 6 個錢包: 2011 年,全美國 25 歲至 34 歲的人當中,與父母同住的人比四年前多了 120 萬。

其次,狼性文化和 996 加班文化盛行一時。 90 年代末,一個普通美國人每年的工作時間超過 2200 小時,比歐洲人平均多出 350 小時,幾乎可以比肩勤勞勇敢的日本社畜。利用額外時間打零工也很常見,和 1979 年相比,如今的美國人每年要多工作 12 週。

《紐約時報》曾在一篇文章中寫道,很多美國公司“需要招一個 22-22-22 的人 [5 ]”,即 22 歲,願意每天工作 22 小時,年薪 2.2 萬美元。或許中間的那個數字誇張了,但前後兩個肯定不誇張。

最後,大量工薪階層實際上在舉債度日。 80 年代至今,美國家庭債務爆炸式增長,支撐美國人錢包的東西從美元變成了信用卡。二戰後,美國家庭平均債務佔稅後收入的比例是 50% 到 55% ,金融危機前的 2007 年,這個數字是 138% [3 ]。

今年,疫情又加重了美國中產的負擔,美聯儲的數據顯示,一季度美國家庭債務達到14.3 萬億美元,創下歷史新高,比2008 年第三季度金融危機期間的高點12.7 萬億美元相比,還要高出1.6 萬億美元。

製造業轉移導致工薪階層收入停滯,資產牛市導致收入差距不斷拉大,技術革命在持續替代掉中低階工人,美國從 80 年代以來遇到的問題,會只有它一家經歷嗎?

在《美國的邏輯》這本書裡,賴克引用了一則俄羅斯的民間故事,來暗示了我們這場延續幾十年的分化將如何收場:

一個富有的地主買了一頭牛,而他的鄰居——一位貧窮的農民一輩子都買不起這樣一頭牛,於是,這位農民向上帝尋求幫助,沒想到上帝居然回應了他的祈禱,說自己可以幫他,但這位農民並沒有要求上帝給他一頭同樣的牛,而是告訴上帝:把富人的那頭牛給殺了。

參考資料:

[1 ] Inequality For All,羅伯特·賴克/雅各布·科恩布魯斯

[2 ] Saving Capitalism,羅伯特·賴克/Netflix

[3 ] 美國的邏輯,羅伯特·賴克

[4 ] 拯救資本主義,羅伯特·賴克

[5 ] 永無下班時間的一代,紐約時報

https://www.stockfeel.com.tw/牛市-宿命/