https://www.youtube.com/watch?v=PmYtU1504zw

分析:达证券

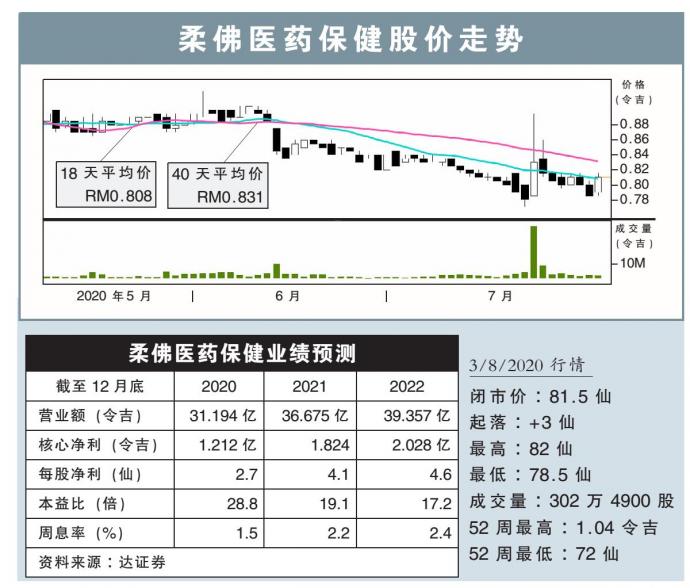

目标价:95仙

最新进展:

柔佛医药保健(KPJ,5878,主板保健股)建议脱售印尼联营公司的80%股权,要价2800万令吉,主要是无法符合印尼当局的许可和监管条例。

这家联营公司Khidmat Perawatan Jasa Medika(KPJM),目前在印尼经营一所专科医院。

目标价:95仙

最新进展:

柔佛医药保健(KPJ,5878,主板保健股)建议脱售印尼联营公司的80%股权,要价2800万令吉,主要是无法符合印尼当局的许可和监管条例。

这家联营公司Khidmat Perawatan Jasa Medika(KPJM),目前在印尼经营一所专科医院。

行家建议:

我们相信柔佛医药保健是因为无法符合印尼卫生部条例第30条,即外资有限公司必须拥有至少200张病床;该脱售价相当于KPJM截至6月底净有形资产值的两倍。

印尼业务在过去3年,税前亏损700万至980万令吉的,加上印尼医院Medika Permata Hijau住院和门诊人数按年劲跌48%,因此,估计前景依然充满挑战。

另外,柔佛医药保健4月病床占用率大幅下跌至27%低位,5月时才反弹至31%。

据了解,近期病床占用率已经改善至45%到50%,但我们依然预测外国病患人数不会大幅走高,即便一些医疗旅游的病人获准跨国接受治疗。

由于复苏缓慢,我们下调病患人数4%,随后调降本财年净利预测19.3%,明后财年预估分别下修7%和4.9%。

我们将目标价调降至95仙,维持“买入”评级,因为人口老龄化的趋势,料激励长期的增长前景。

我们相信柔佛医药保健是因为无法符合印尼卫生部条例第30条,即外资有限公司必须拥有至少200张病床;该脱售价相当于KPJM截至6月底净有形资产值的两倍。

印尼业务在过去3年,税前亏损700万至980万令吉的,加上印尼医院Medika Permata Hijau住院和门诊人数按年劲跌48%,因此,估计前景依然充满挑战。

另外,柔佛医药保健4月病床占用率大幅下跌至27%低位,5月时才反弹至31%。

据了解,近期病床占用率已经改善至45%到50%,但我们依然预测外国病患人数不会大幅走高,即便一些医疗旅游的病人获准跨国接受治疗。

由于复苏缓慢,我们下调病患人数4%,随后调降本财年净利预测19.3%,明后财年预估分别下修7%和4.9%。

我们将目标价调降至95仙,维持“买入”评级,因为人口老龄化的趋势,料激励长期的增长前景。

https://www.enanyang.my/行家论股/【行家论股视频】柔佛医药保健-印尼业务充满挑战