【 劲爆业绩 】- 浅谈 SUPERMX(7106)的业绩表现!

相信在 SUPERMX 业绩出炉的时候,不少 Blog 都有做 LIVE 分享了他们的业绩表现,那我刚刚才有时间看完 SUPERMX 这个季度的业绩(净利接近 RM 400 Million),如果你刚才没有看到 LIVE 或者比较喜欢看文章版的话,就不要错过啦!

*虽然市场有谣言可以达到 RM 600 Million,但是 RM 400 Million 也不会差吧

Ok,那我们先看看 SUPERMX 的一些核心的数据先:

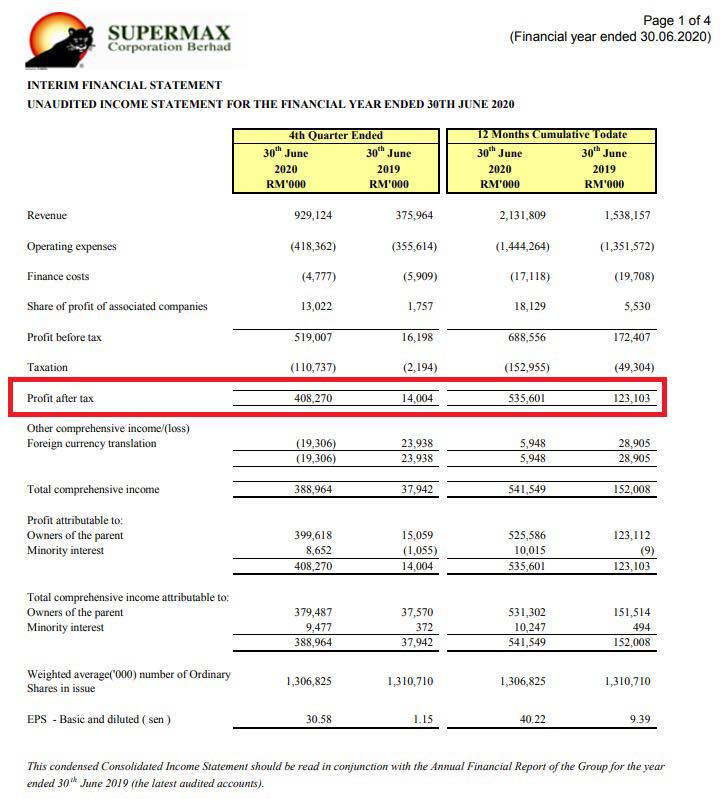

营业额(Revenue) RM 553.2 Million(+ 147.1%)

营运成本(Operating Expenses) RM 62.8 Million(+ 17.7%)

税前利润(Profit Before Tax) RM 519.0 Million(+ 3,104.1%)

我们从这里看的话,公司的营业额已经翻了 1.4 倍,但是实际上成本只是增加了 17.7% 而已,这里的上涨我们相信主要是来自于劳工方面的成本;毕竟如果参照 HARTA(5168)的季报来看的话,原料其实是属于下跌趋势的,因此 SUPERMX 这次成本增加应该是来自于劳工方面的

据了解,公司的 Packaging 方面还是需要到劳工的,随着公司在这期间增加他们的 Utilization Rate 以及 MCO 期间需要配合 SOP 等等因素,这个成本的上涨其实是很小的

而公司的 PBT 的话涨幅则是非常夸张了,高达 31 倍 之多!为什么营业额上涨了 1.4 倍利润会成长那么多呢?这是因为对于 SUPERMX 来说的话他们成本变化不大,但是售价大幅提高了很多,以这样来计算的话扣除成本的涨幅剩下来的都是额外的利润!

打个比如,你买一罐可乐大约是 RM 2 左右,而他们的成本可能是 RM 0.50,那么如果今天可乐的价格起到 RM 3 左右,成本不变的话他们的利润就会提高到 RM 2.50,看起来不多,但是多出来的那个 RM 1 完全是利润来的!

那我们再看看市场对于他们更为惊讶的数据:

净利(Net Profit) RM 394.3 Million(+ 2,815.4%)

净利率(Net Profit Margin) 40.2%*

*公司在 FY 2019 Q4 的时候,净利率只有单位数的 3.7% 而已,但是在这个季度里面他们的净利率已经提高到 43.9% 之多!

从净利上来说,无可厚非的肯定是因为 Average Selling Price(“ASP”)提高导致的,至于为什么赚幅会那么多,你参考上面的例子就明白了~ 不过,关于 ASP 这个课题来说呢,管理层表示目前的 ASP 还不是他们最巅峰的,预计接下来才会真正展示 SUPERMX 旗下的 ASP 涨幅带来的效果!嗯.. 明天的股价走势应该很有看头

经营现金流(Operating Cash Flow) RM 1,061.7 Million(+ 451.7%)**

**公司的这个现金流是 FY 2020 全年对比 FY 2019 全年的

以现金流来说,公司这个季度的 OCF 非常惊人!他们的 OCF 达到了 RM 1,296.8 Million 之多,手头上的现金也提高到了 RM 1,180.8 Million,是完全可以还清他们的债务的,不过管理层有透露他们绝大部分的债务都是为了营运用到的 Trade Financing,因此相信他们不会清掉债务.. 但是目前的 SUPERMX 已经是净现金状态了

这家公司的隐形眼睛业务我就不要评论太多了,但是管理层在季报里面提到说他们会拿出 RM 8.0 Million 来进军口罩市场;预计的 Capacity 会高达 8 Million Pieces / Month,不过要在 2020 Q4 才能开始生产,其主要市场是马来西亚跟加拿大,不过会优先供应给大马.. 总的来说,是额外的收入啦,不过要在 Q4 开始也好像有点迟..

以业绩来说,相信很多 SUPERMX 的股东都会非常满意的;那么下个季度管理层在季报里面也暗示说会更好的反映 ASP,是蛮有看头的!目前公司 55% 的产品是通过 Own Brand Manufacturing(“OBM”)出售的,另外 40% 是通过 Independent Distributors(第三方分销商)出售,目前只有 5% 左右的产品是属于 Original Equipment Manufacturer(“OEM”)出售的而已

如果你好奇为什么 SUPERMX 业绩会超越 HARTA 的话,一部分的原因是 OBM 在 COVID-19 后控制价格的权力更高,而 HARTA 在 Q2 里面也说了他们会比较照顾他们的顾客,因此 ASP 增幅不会太高啦

至于产能的话,SUPERMX 预计会在 2022 年末达到 48.42 Billion Pieces 之多,目前公司预计到今年年末会达到 26.18 Billion Pieces,扩张幅度是蛮大的~ 最后,SUPERMX 在这个季度里面也宣布了 Share Dividend,即以股权来代替一般的股息奖励,每持有 45 股则会获得 1 股作为奖励;根据他们的以 04/08/2020 股价的算法,Dividend Per Share 预计会高达 RM 0.249 ..

那这又是什么意思呢?假设你今天持有 1,000 股 SUPERMX 的话,那么其中的 990 股就可以获得 Share Dividend;剩余的 10 股是什么也拿不到的,这是因为:

1,000 股 / 45 股 = 22.22 股,这个 .22 股是无法以股权来计算的,因此会作废掉,所以要拿到 Share Dividend 的投资者要注意下这一点咯!

作者总结:

整体上来说,SUPERMX 的业绩是非常亮眼的,只是市面上有谣言会达到 RM 600 Million(如果某些条件达到的话,不过知道的人应该不多),不知道会不会影响投资者对于这次业绩的预期;不过根据各大群组来看的话,大家还是相当满意的;而公司目前的 P/E 估值也调整到了 54.87 倍;如果下个季度更高的话,那么 P/E 有机会回到 20 左右的水准!不过适合追高吗?这就要看你有多看好 SUPERMX 在接下来季度的表现,以及在 COVID-19 平复下来后的市场了..

- 完 -

加入 TrueVestor Club 高级会员(先有 RM 200 折扣):https://forms.gle/xYgfyS2qvyBa58RN8

获取免费投资户口(包括 Margin 户口):http://app.eventure.com.my/d63110ef

免费 Telegram 群组:https://t.me/public12invest

合作伙伴 Vi 的免费课程:https://bit.ly/2XqY9J1

#SUPERMX

#EARNINGS

#GLOVES

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

https://klse.i3investor.com/blogs/12stocktalk/2020-08-11-story-h1511644252.jsp