今天小编与大家分享一间在大马相当老字号的塑料包装和食品公司,通源888 这间公司如果是在北马长大或居住的朋友应该相当的熟悉,公司的创始人

Ang Thong Guan在1942年用50块的资金开始创立公司,从骑着脚踏车开始卖茶叶到拥有自己的货车送货,三年后儿子Dato' Ang

Toon Cheng & Dato' Ang Toon Piah

开始参与和发展自身888茶叶品牌,之后在1960至1980年期间开始生产三合一咖啡,塑料绳,水草,纸巾餐巾一系列的产品,随着新一代的管理层

Dato' Ang Poon Khim 以及 Dato' Ang Poon Seong

带领下,通源在1980至2000年期间公司开始专注生产塑料袋,垃圾袋以及工业用途拉伸膜,期间还成功的把垃圾袋出口至日本。接着公司在1997年在大马交易所上市,在2002年转入主板。

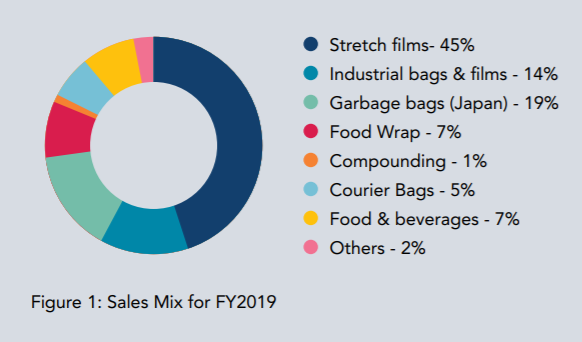

之后从2000年到现在2020年期间,公司把业务专注在塑料包装,生产各种不同功能的拉伸膜,塑料袋,垃圾袋,快递袋,根据2019年年报的breakdown,公司塑料包装的生意占了90%以上,而传统的888的饮料以及食品行业则是接近10%的生意额。公司在2017年也有尝试在Pavilion KL 开了一间餐馆 Marche Movenpick,可是连续亏钱而关闭了咯,retail生意真的不好做..

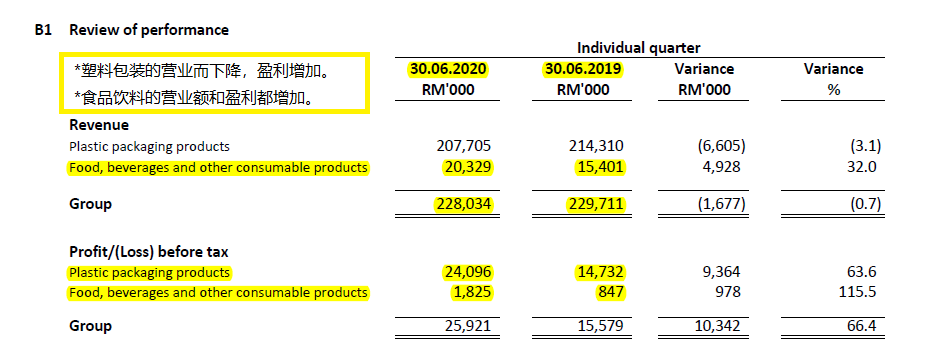

而根据刚刚公布的Q2季度报告,公司公布了历史新高的税后盈利 20Mil,对比去年同季度的13mil税后盈利增长了48%!可是营业额228mil因为平均售价降低而持平,而盈利的增长是因为塑料原料的下滑,原料的价格跌至新低,所以公司降低了售价导致营业额持平,可是相信现在绝对是塑料包装公司的黄金时期!无论是Daiboci,SCGM,BPPLAS的业绩都是新高,甚至Tomypak也转亏为盈,这个还是发生在MCO期间的季度,可想而知下个季度应该会更加好。

而且除了塑料包装业务,公司的饮料食品业务似乎也保持稳步增长,去年的营业额从15mil增加至20mil。塑料包装业务的原料下跌,饮料食品业务的稳步增长,以及来自欧洲的保鲜膜生产线以及吹膜生产线预计将在Q3完工而投入生产,公司未来的发展相当明朗,现金流也很稳定,扣除了负责,公司的净现金有93Mil,而且下个季度的盈利大概率应该也会是历史新高。

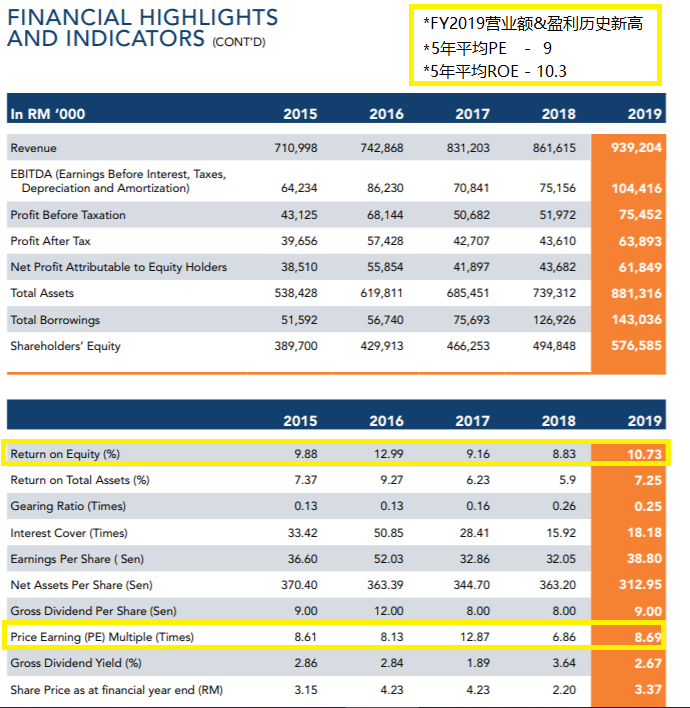

看看一些简单的指标,根据公司的年报,市场给予公司5年平均PE估值是9倍,现在公司的PE已经是历史新高的13倍,可是对比其他工业塑料包装的同行还是算是便宜的,龙头大哥 Scientax 现在是17倍的Forward PE,Bpplas的是9倍,SLP是21倍,还有其他消费领域的塑料食品包装公司,Daiboci的20倍,,SCGM的22倍,Tomypac的21倍。

这六间公司的平均forward PE大概是18倍,而Thong Guan的Forward PE 也是11.7倍而已,属于合理水平。*而基于市场现在的股市的潮流,小编就用Forward PE 了咯,就不是用传统的PE去进行对比了咯。

在业绩报告还没公布时,公司的股价已经突破历史新高的 5.15,MACD也出现了黄金交叉,下个礼拜相信随着公司公布的1送1的红股,股价应该会有反应,可是小编应该不会加码了,应该会等股价回调了再打算,因为小编在4.50 以及 4.89的两个支撑点已经进行了布局,除非股价跌到通道底部或是 4.84左右的位置, 小编才会考虑加多一注,毕竟公司虽然很好,可是好的买入价格和策略对于投资者而言更为重要。

*这里小编只是分享自己的操作和看法,纯碎学术分享,并没有任何的买卖建议哦,买卖需自负。

Facebook: Kingsley Investment 金斯利投资笔记

www.facebook.com/pg/kingsleyinvestment/

#马股系列

#通源工业

#塑胶包装

#888发发发

#金斯利笔记

#ThongGuan7034

https://klse.i3investor.com/blogs/kirthongyuan/2020-08-21-story-h1512450253.jsp之后从2000年到现在2020年期间,公司把业务专注在塑料包装,生产各种不同功能的拉伸膜,塑料袋,垃圾袋,快递袋,根据2019年年报的breakdown,公司塑料包装的生意占了90%以上,而传统的888的饮料以及食品行业则是接近10%的生意额。公司在2017年也有尝试在Pavilion KL 开了一间餐馆 Marche Movenpick,可是连续亏钱而关闭了咯,retail生意真的不好做..

而根据刚刚公布的Q2季度报告,公司公布了历史新高的税后盈利 20Mil,对比去年同季度的13mil税后盈利增长了48%!可是营业额228mil因为平均售价降低而持平,而盈利的增长是因为塑料原料的下滑,原料的价格跌至新低,所以公司降低了售价导致营业额持平,可是相信现在绝对是塑料包装公司的黄金时期!无论是Daiboci,SCGM,BPPLAS的业绩都是新高,甚至Tomypak也转亏为盈,这个还是发生在MCO期间的季度,可想而知下个季度应该会更加好。

而且除了塑料包装业务,公司的饮料食品业务似乎也保持稳步增长,去年的营业额从15mil增加至20mil。塑料包装业务的原料下跌,饮料食品业务的稳步增长,以及来自欧洲的保鲜膜生产线以及吹膜生产线预计将在Q3完工而投入生产,公司未来的发展相当明朗,现金流也很稳定,扣除了负责,公司的净现金有93Mil,而且下个季度的盈利大概率应该也会是历史新高。

看看一些简单的指标,根据公司的年报,市场给予公司5年平均PE估值是9倍,现在公司的PE已经是历史新高的13倍,可是对比其他工业塑料包装的同行还是算是便宜的,龙头大哥 Scientax 现在是17倍的Forward PE,Bpplas的是9倍,SLP是21倍,还有其他消费领域的塑料食品包装公司,Daiboci的20倍,,SCGM的22倍,Tomypac的21倍。

这六间公司的平均forward PE大概是18倍,而Thong Guan的Forward PE 也是11.7倍而已,属于合理水平。*而基于市场现在的股市的潮流,小编就用Forward PE 了咯,就不是用传统的PE去进行对比了咯。

在业绩报告还没公布时,公司的股价已经突破历史新高的 5.15,MACD也出现了黄金交叉,下个礼拜相信随着公司公布的1送1的红股,股价应该会有反应,可是小编应该不会加码了,应该会等股价回调了再打算,因为小编在4.50 以及 4.89的两个支撑点已经进行了布局,除非股价跌到通道底部或是 4.84左右的位置, 小编才会考虑加多一注,毕竟公司虽然很好,可是好的买入价格和策略对于投资者而言更为重要。

*这里小编只是分享自己的操作和看法,纯碎学术分享,并没有任何的买卖建议哦,买卖需自负。

Facebook: Kingsley Investment 金斯利投资笔记

www.facebook.com/pg/kingsleyinvestment/

#马股系列

#通源工业

#塑胶包装

#888发发发

#金斯利笔记

#ThongGuan7034