Cypark Resources Berhad于2009年在马来西亚证交所主板上市。该公司是马来西亚在可再生能源、绿色技术、环境工程解决方案和建筑工程方面的先驱和供应商。

Cypark营业额对比上个季度下降36.1%,从RM87.2 mil 下降至RM55.7 mil。

这个季度的成本占营业额57.06%, 而去年同期占63.61%。

Cypark没有因为营业额下降而成本增加,算是一个不错的表现。

其他收入增长313.1%,是因为MFRS15的调整。

税前盈利下降18.5%至RM20.3 mil,有多次提到MCO对环境工程与解决方案业务和垃圾处理解决方案带来的影响,这影响相信是会带至年尾。

Profit for the year对比去年同期减少了19.6%。

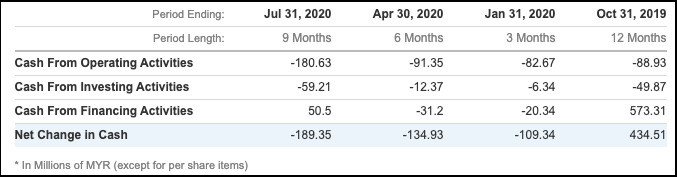

总资产从RM2. 175 bil 增长2.44%至 RM2.228 bil。虽然总资产呈现增长但是cypark公司的现金缺减少了RM189.7 mil。

总债务录得RM1.4 bil,对比去年同期增长RM5.94 mil。

运营现金流方面录得负数RM180.6 mil,cypark不止没赚钱,但是亏得更多。主要是因为

投资现金流录得负数RM59.2 mil,对比去年同期流出更多一些,主要是因为购买plant and equipment。

金融现金流录得RM50.5 mil,对比去年同期减少RM44.8 mil。

累积三个季度业务占营业额的%:

再生能源领域:17.41%,对比去年同期增长4.39%。qoq增长15.71%是因为有两间新的太阳能场所贡献的营业额。

环境工程与解决方案业务:73.41%,对比去年同期减少3.09%。

垃圾处理解决方案:8.08%,对比去年同期减少1.06%。

维修:1.36%,对比去年同期减少0.25%,主要是因为其中一个维修的合同刚刚完成在2019财年的第三个季度。

展望:

管理层在再生能源的业务有较多的展望,看得出目标也很清晰。管理处目标在接下来几年达到300-400MW的 容量。目前cypark管理着47MWdc的太阳能场。管理处预计在2021年年头,当LSS2建完再加上几个NEM project,容量可达到200MWdc。目前沼气和生物质可生产2 MWdc的电力。Cypark目标是接下来每年可达到 5MWac 至 10MWac的容量。

环境工程与解决方案业务方面,主要的贡献是来自LSS2的合约和NEM。Cypark的目标是2025年可达到6000MW。管理处对于未来可获得至少20%LSS合约表示乐观。Cypark在接下来的2年也会与吉打和森美兰合作发展 有潜质的150MW Net Energy Metering (NEM) 项目。Cypark也非常活跃参与在几个私人的NEM 的竞标,管理处希望至少可以成功获得20%的竞标项目。

武则天笔

Disclaimer: 所有在 E.E Cameron 的平台所分享的数据、内容以及分析只能作为信息参考,并没有任何形式的买卖建议或者投资策略。请各位在买卖股票前,询问你的股票经纪商或专业投资顾问。本平台不对读者的任何股票交易亏损负起责任。

我们提供的服务:

2021年股市部署与策略分享会,价值RM288,现在只需RM30

https://eecameron500984643.wordpress.com/2020/10/14/cypark-resources-berhad-q3-result/