公司简介

Malaysia Building Society Berhad (MBSB)的历史可以追溯到1950年,那时MBSB的

名为Federal and Colonial Building Society Limited。随后在1956 年改名为Malaya

Borneo Building Society Limited (MBBS),那时的主要股东是马来西亚政府。1963年

8 月份, MBBS 上市于马来亚和新加坡交易所。1973 年,由于马新证劵交易所一分为

二,该集团也因此转至大马交易所挂牌。这几年,该集团一直积极转型成为一家正规

的伊斯兰银行,可是这一条路并不容易,已经历了两次的失败。第一次,原本想与

CIMB 和RHBCAP‘世纪大合并’,但因为条件谈不拢而就此打住。第二次则是与Bank

Muamalat Malaysia Berhad的合并计划。后来,Asian Finance Bank Berhad (AFB)

在2018年4月2日对当时的MBSB进行品牌重塑,把名字改为MBSB Bank Berhad.

MBSB 旗下总共有13 间公司。MBSB 从事投资控股、货币市场活动、提供融资、在

有保障和无保障的基础上提供财政保障。MBSB 主要经营四个领域:融资、房地产开发、

租赁及酒店经营。融资部门从事以不动产和动产为担保的贷款的发放租赁物业,提供

零售融资及相关服务。房地产开发部门是从事房地产开发的住宅和商业地产。不动产

租赁是指办公室的出租。酒店运营部门是从事酒店客房租赁、餐饮等相关收入。

MBSB的其他业务部门包括项目管理和投资控股。

MBSB的企业构造

管理层分析

Tan Sri Abdul Halim Bin Ali, 76岁,马来西亚人

职位:Chairman, Non-Independent Non-executive Director

学历:Bachelor of Arts (Hons) in History, University of

Malaya

经验:EPF主席 (2001-2007), IJM Corporation Berhad主

席 (2007-2019)

目前是UTM的主席和 Sedania Innovator Berhad的主席

Encik Lim Tian Huat

职位: Senior Independent Non-Executive Director,65岁,

马来西亚人

学历:Degree in BA (Honours) in Economics

经验:Bank of Yingkou, China 的Director (2011-2017)

Perbadanan Insurans Deposit Malaysia 的 Director (2010-

2016)

目前是UEM Sunrise Berhad 和 Anglo-Eastern Plantation

PLC的管理层。

Ir. Moslim Bin Othman,65岁,马来西亚人

职位: Independent Non-Executive Director

学历: Bachelor of Engineering (Civil), University of

Melbourne。Master of Science (Building Services), Brunel

University, London

经验:COO Infra Desa Johor Sdn Bhd (1999-2000),COO

Bumi Hiway Group (1996-1999)

股权分布

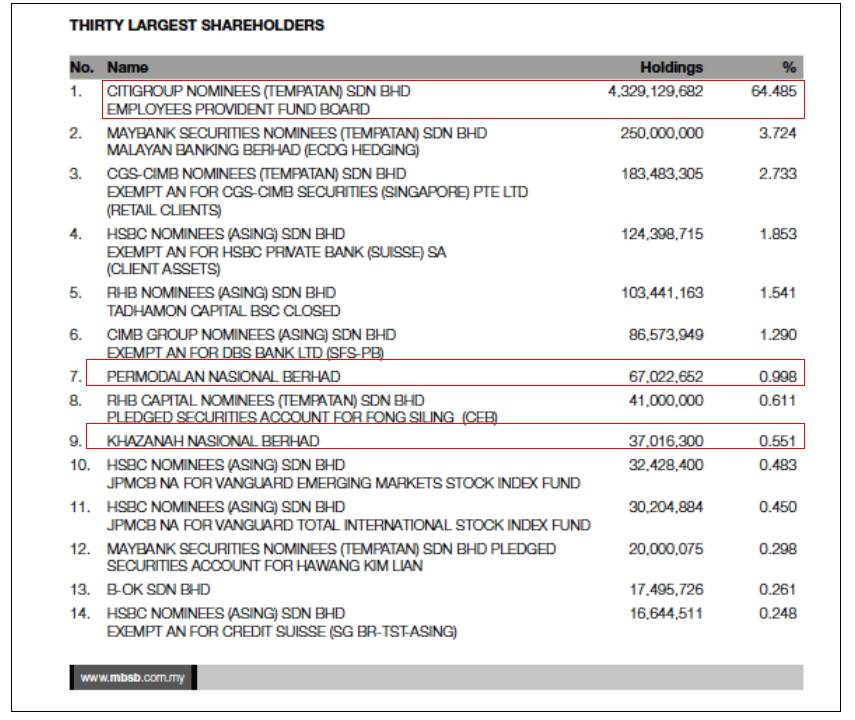

• MBSB 的股票数共有 6,713,401,615 张。

• 拥有100,001 股以上的 2096 位股东共掌握了 93.481% 的总股份。

• 拥有5%以上股份的股东只有1 位, 并且掌握公司约 64.485% 的股份。

30大股东

• MBSB的⼤股东是EPF,持有64.485%的股份。

• 我们熟悉的基⾦有Permodalan Nasional Berhad 和 Khazanah Nasional Berhad,

各占了0.998%和0.551%。

• 30⼤股东拥持有81.86%股份,市场剩下18.14%的流通票。

财务状况

总资产从RM45.4 bil 增加至RM50.7 bil,增长大约11.63%。主要是因为financial

investments at fair value through other comprehensive income (FVOCI)增长100%至

RM10.7 bil。

总债务从RM37.6 bil 增加至RM42.1 bil,大约11.91%的涨幅。主要是因为Sukuk

Wakalah 的增长,录得RM1.3 bil。Deposit from customers 录得RM25.3 bil,增长大

约4.39%。Deposit and placements of banks and other financial institutions 录得

RM10.6 bil,增长大约23.81%。

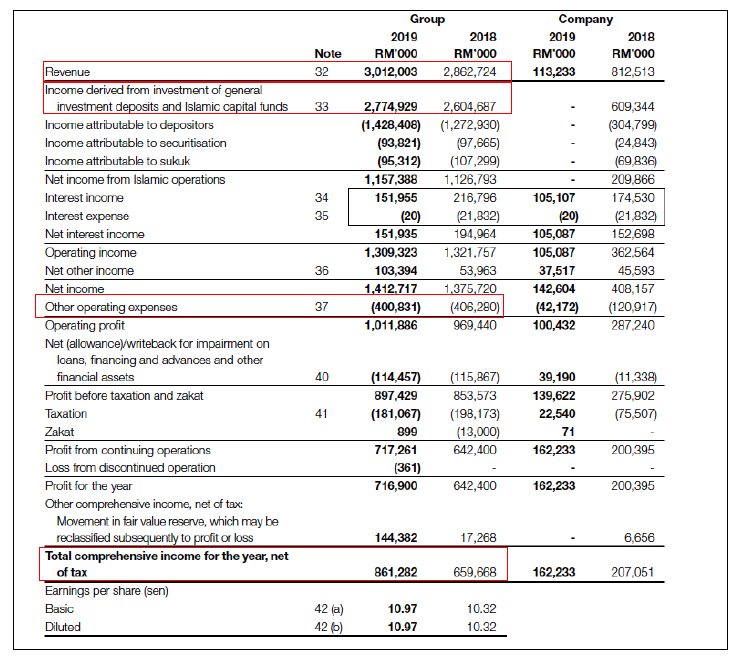

Total comprehensive income for the year 录得RM861.3 mil,对比同期增长大约

30.56%。主要的增长来自营业额,income derived from investment of general

investment deposit and Islamic capital funds以及其他运营开销的减少。营业额增长

至RM3.0 bil,涨幅大约5.21%。Income derived from investment of general

investment deposit and Islamic capital funds从RM2.6 bil增长至RM2.7 bil。其他

运营开销 录得RM400.8 mil,减少大约1.34%。

Net cash generated from operating activities录得大约RM3.1 bil,从去年的资金流出

转至资金流入。主要是因为政府在3 月的时把SRR 从原本的3%调低至2%,因此

MBSB要存人国家银行的资金对比去年减少RM991.8 mil至RM37.0 mil。顾客,银行

和其他金融机构的定存则增加RM3.1 bil。

Net cash used in investing activities录得RM5.5 bil 的资金流出,对比去年多流出了

RM4.4bil。主要是因为net purchase of financial investment 用了RM5.8 bil。

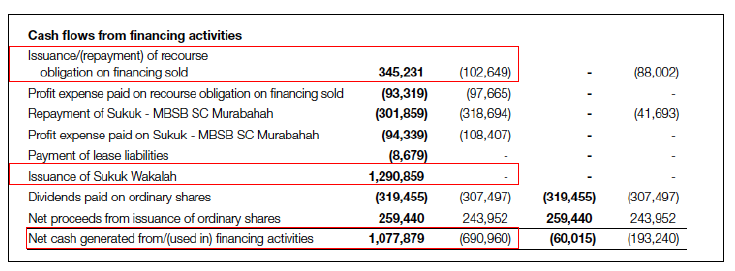

Net cash generated from financing activities录得RM1.1 bil,表示MBSB借得更多的

钱用于发展。MBSB因为Issuance of Sukuk Wakalah 而流入了RM1.3 bil的资金,也

通过issuance if recourse obligation on financing sold获得了RM345.2 mil的资金流

入。

NPL从去年的RM11.8 mil增长至RM129.0 mil,暴涨1072%。这对MBSB来说是非

常不利。Stage 1 和 3 的NPL录得非常大的涨幅。

总资产呈现微涨幅至RM50.8 bil,总债务也呈现微涨幅至RM42.4 bil。总资产的增加

主要原因是金融机构的定存和FVOCI 的增加,各自的涨幅分别是20.78%和9.79%。

总债务的增长主要原因是顾客的定存增加,Sukuk Wakalah 和 Sukuk-MBSB

Structured covered (SC) Murabahah。 顾客定存录得RM26.8 bil,涨幅6.0%。Sukuk

Wakalah录得RM1.3 bil,涨幅1.29%。Sukuk-MBSB则录得RM1.7 bil,涨幅1.28%。

Sukuk Wakalah分为三种,Senior Sukuk Wakalah, Tier-2 Sukuk Wakalah, Additional

Tier-1 Sukuk Walakah。Tier-2 Sukuk Wakalah不能转换,至少保有5年。利息是5.05%

和5.25%一年,可贷款RM650 million。

Sukuk-MBSB: MBSB旗下的公司Jana Kapital Sdn Bhd (JKSB)将抵押部分担保资产,

作为担保sukuk-MBSB。这债卷的有效日期是五年。当MBSB 需要借更多的钱时,

JKSB将会购买更多的资产作为担保。

营业额录得RM741.4 mil,增长1.95%。Total comprehensive loss for the financial

period 录得RM59.7 mil。主要是因为利息的收入减少至RM31.0 mil, 其他运营开销则

增长至RM109.8 mil。其他运营开销包括personnel expenses, establishment related

expenses, general administrative expenses, promotion and marketing expenses,

commission fees。每一个都呈现增长,除了general administrative expenses。

Established related expenses 呈现最大的涨幅,65.8%至RM21.0 mil。现金增加

RM156.4 mil 至RM3.1 bil。主要是多了一笔钱放在金融机构。Net allowance for

impairment 增长90.7%至RM293.8 mil,可见延迟贷款对银行所带来的冲击。

管理层表示税前盈利的亏损是因为太高的impairment charges,主要是stage 2 和 3。

根据FY2019 的年报,那时是stage 1 和3。Gross financing and advances 对比

FY2019 减少1.2%主要是因为减少支出。管理层也表示对MBSB 的未来展望有所保

留。

股息历史

MBSB近五年的股息都维持在3-5sen之间

投行报告

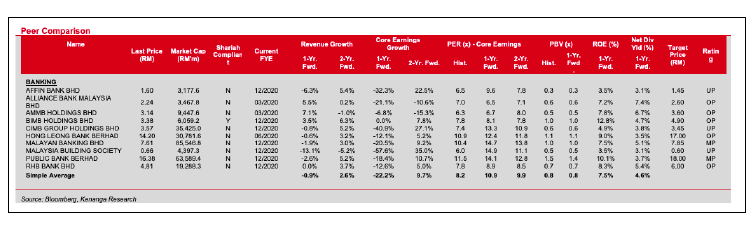

根据Kenanga投行在2020年6月26日的报告,MBSB的目标价是RM0.60。以下

的图片是同行分析。

链接:https://klse.i3investor.com/servlets/ptres/55732.jsp

企业活动

MBSB 在2011,2013和2016进行 Right Issue, 分别是1:1, 1:2,和5:7 。

行业趋势分析

2020年对银行业来说并非容易的一年,低利率的环境使得民众把钱从银行拿出来转

向投资高回筹的项目。再加上政府实行6个月暂时不需要偿还贷款的政策,这使得银

行的现金流很紧,这时候只有看哪一个银行拥有较多的储备金。

Maybank的FY2020 Q1 季报显示allowance for impairment losses on loans, advances,

financing and other debts对比去年同期也是呈现59.21%的涨幅,主要是stage 2 的

暴涨。Public bank的impairment losses也不例外,从负数RM3.3 mil增长至RM61.4

mil。CIMB的impairment loses则是从RM300.0 mil增加至RM967.6 mil。

相信银行的impairment losses在这一年都会处于较高的比例,银行需要多一些时间去

消化那6个月收入大减的损失。根据2018年的股市情况作为参考,Maybank和Public

bank的股价都在2019年回升。这一次的covid-19所带来的影响,也可能需要至少一

年的时间来消化。

技术面走势

MBSB 在MCO 期间跌至近十年新低的价格,RM0.46 左右。之后价格再升回到

RM0.75左右。在8月份,MBSB再次下跌至RM0.50左右。目前来看有反转的趋势,

目前遇到阻力点在RM0.60 – 0.61 左右, 目前可以注意到的形态是 W 形态, 阻力点

可以参考RM0.60,RM 0.69 – 0.70那边。

总结

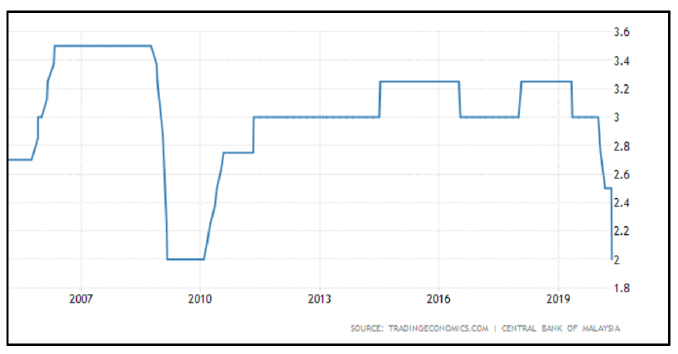

此前,国行在今年内已经3度降息,降息时机点分别落在1月、3月及5月,把OPR

共调低100个基点,从3%调降至2%,七月份则是进一步下调至1.75%,意味年初

至今的降幅高达125个基点。

这也表示2020年是近10年以来最低利率的一年。因此民众不愿意继续把钱存在银

行,开始寻找回筹率较高的投资项目,而股市就是其中之一。那对银行有什么影响

呢?银行的主要利润是来自贷款,利率变低,银行的收入会间接减少。再加上存款利

息减少,民众不愿把钱放放进银行,导致银行缺乏资金。

之后的股市也顺理成章来到了超级牛市,交易值经常突破新高,不同的板块也轮流涨

停板。散户看似要把仙股都炒一遍。按照目前的情况来看,人民应该会渐渐的习惯低

利率的时代,渐渐把钱放在银行。那时相信对MBSB也是会有帮助,银行股也将会被

看好。

武则天笔

Disclaimer: 所有在 E.E Cameron 的平台所分享的数据、内容以及分析只能作为信息参考,并没有任何形式的买卖建议或者投资策略。请各位在买卖股票前,询问你的股票经纪商或专业投资顾问。本平台不对读者的任何股票交易亏损负起责任。

https://eecameron500984643.wordpress.com/2020/10/20/malaysia-building-society-berhad-mbsb/