2020年10月20日星期二

最近都收到许多网友的留言,都是问天哥,其实TENAGA现在已经跌到接近rm10的价格,股息也相当高,其实是不是代表已经值得买入了呢?你觉得现在买入后股价是否还会再下跌,还是等更低再买入?现在是否已经低估了呢?说真的,有时候这些问题还真不好回答,也不敢随便敷衍人家,以避免害到人家,所以今天也开一篇谈一谈关于TENAGA的一些FACT,至于是否低估,就直接看FACT了。。废话少说,喜欢这一类文章的朋友就记得LIKE一下以示支持咯,我们就入正题咯。。

简单了解TENAGA

Tenaga Nasional Berhad也称为Tenaga Nasional或简称TNB,是马来西亚的跨国电力公司和马来半岛唯一的电力公司,也是马来西亚最大的上市电力公司东南亚地区,截至最新季报账面总资产为RM560亿,而公司截至今天为止净市值为574亿,按照wiki的讲解,它通过沙巴电力有限公司为马来西亚半岛(砂拉越除外)和东马来西亚沙巴州的840万客户提供服务。TNB的核心业务是发电,输电和配电。其他活动包括修理,测试和维护电厂,为电厂相关产品提供工程,采购和建筑服务,组装和制造高压开关柜,煤矿开采和贸易。业务在马来西亚,毛里求斯,巴基斯坦,印度和印尼进行,Tenaga Nasional也是马来西亚主权财富基金国库控股(Khazanah Nasional)旗下的10家公司之一,也是2018年《福布斯》全球2000强上市的13家马来西亚公司之一,总的来说,就是马来西亚的一家垄断型蓝筹型公司了。

PE:18左右

DY 10%左右

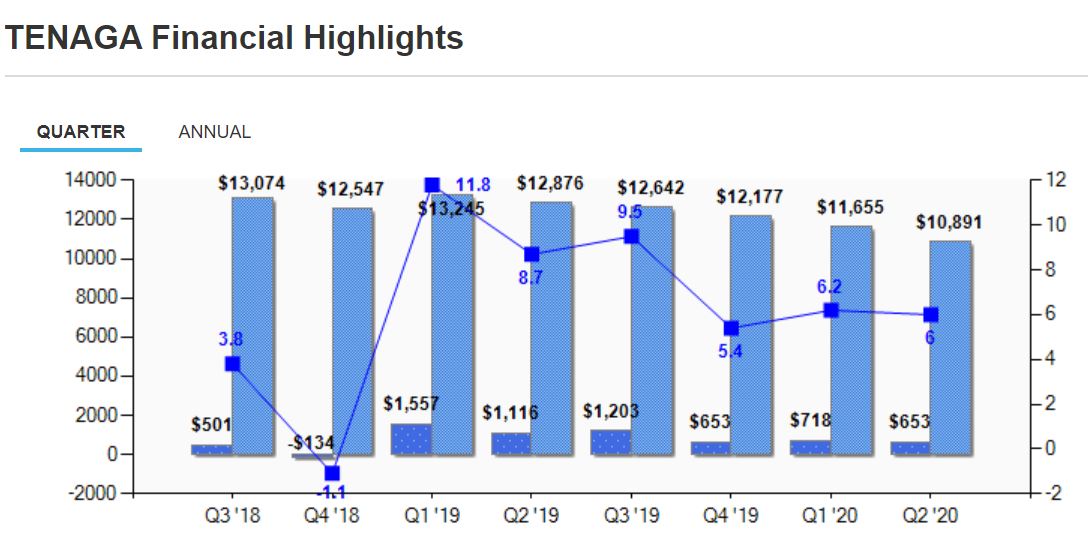

说真的,TENAGA是一家家喻户晓的蓝筹公司,这个基本上是事实中的事实了,在大马如果不认识TENAGA的都差不多可以出来敲一下头壳了,但是今年因为疫情,也被迫要降低电费来迎合政府惠民的政策,所以简单来说,除了银行外,它也是这次惠民政策中的牺牲者之一,说真的大马这种凡事要拐杖的国家,作为电力公司是有一点吃亏的,因为政府不敢允许起价,避免民怨发生,而当公司不能起价,大马又几乎被垄断的话,那么公司就不太能够成长了,又加上疫情的影响,还要被逼降价,自然就形成了双重伤害,而且别忘记,根据报道,大马的偷电情况其实算是蛮严重的,这些自然而然也是他的问题所在,但是作为一家垄断性的公司,其实优势还是会有的,只不过民不与富斗,富不与官争,又怎么能够争得过政治,所以如果要稳稳有生意做,我相信未来几十年他的生意是做不完的,但是要稳稳每年根据通膨调整价钱,恐怕就不容易了。而他的股息能否维持目前说的大概10%一年?我个人是不太乐观,所以如果你是以他这种股息来买入的话,就算未来1-2年还会有,但是我相信不会很长久,恐怕很快就会开始失望,以我预测来说,未来几年没有特别股息的前提下,公司顶多也是派发50-60sen左右的股息而已,所以如果单单以股息来算的话,说真的公司当下的估值只算是fair而已,并没有到非常吸引的地步,当然如果以稳定度来说,它确实是一家稳定度蛮高的公司来的,如果真的要买的话,可能目前并不是时候呢,毕竟以基本面来说,他持续的贬值中,技术面来说,他也在下跌趋势,那么可能等到他底部稳健了,再买入不迟咯。。不过天哥来说,暂时就不会对他产生兴趣了,所以除非股价有继续下跌,不然暂时天哥都不会对他动手,要动也会先动金融行业。。

https://windscopo.blogspot.com/2020/10/tenaga.html