看了晋纬控股,也不得不看看业务相近的TONGHER东和资源。东和资源也是一家生产和出口紧固件的公司,大股东一样是台湾人,差别的是东和资源生产的是不透钢紧固件。

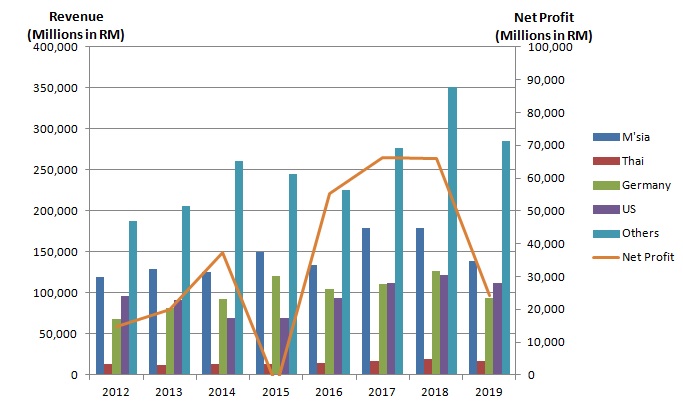

东和资源的第一家工厂成立于1988年的槟城,于1999年马股主板上市。目前生产紧固件的工厂一间在马来西亚一间在泰国,都是以出口为主(超过90%的营业额来自出口)。主要的出口国家包括德国、意大利、美国、荷兰和日本等地。另外公司在马来西亚有一家生产铝制品的工厂,以本地市场为主。紧固件的主要原材料是wire rod, 而铝制品的主要原材料为billet和ingot。

公司的基本面也不差:

- 十年平均毛利率(gross profit margin)为12%,净利率则为6%。

- 十年平均股本回酬(ROE)为9%,平均资本回报率则为11%。

- 根据2019年报,公司负债权益比率(debt-to-equity ratio)有0.32,持有现金1.37亿令吉。

- 十年来平均每年所产生的自由现金流为2千1百万令吉。

- 目前每股资产为RM3.21,十年复合成长率(CAGR)为3.4%。

- 公司年年都有派发股息。以去年的股息计算,股息收益率(dividend yield)大约为4.7%。

公司在2015是面临大约3百万令吉的亏损,这是公司上述基本面指标的平均值被拉低的原因之一。看回2015的年报,公司的亏损主要是因为把不赚钱的生意卖了而在账面上实现一次性的亏损。公司的业绩之后也保持增长,所以看来当时卖掉亏损生意的决定是相当明智的。

和晋纬控股不同的是,公司很早就打进北美洲的市场了。但公司的业绩在2019因中美贸易冲突而受到影响,公司的产品需求和平均售价都下跌。

公司在疫情期间也一样受到影响,但还能保持盈利,盈利甚至比2019的第二季度好。我们看看最新季度的季报重点:

- 因疫情的关系,营业额对比去年同季下跌不少,但在美国的营业额有增加。

- 净利对比去年同季却稍微上升,因为原材料价格下跌。

- 紧固件和铝制品的需求受影响。

- 前景因疫情充满挑战。

公司在泰国扩张生产线,建造第三间紧固件工厂。新厂于2018开始动工,2019已经完工。原本打算于2019年初营运,但因悲观的经济前景而延迟开始生产。到目前为止公司还没说明新厂何时才会开始运作。

目前经济前景还不明朗,但原料价格逐步回升,可能会打压公司的赚幅。短期看来也一样充满挑战。和晋纬控股一样,紧固件虽是工业必须品,但它们都属周期性行业的公司,随经济盛衰而起落。虽没有爆炸性的成长,但在低迷时期买入这类基本面不错的公司还是可以接受的。

KM

22/10/2020

https://simplesimple-ming.blogspot.com/2020/10/tongher.html