◤谈股论市◢ 积极寻求并购 益大资源(EITA,5208,主要板工业)盈利上看10亿

券商 :银河-联昌证券研究

投资建议 :增持

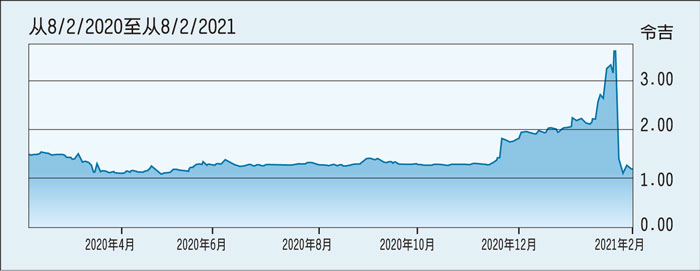

目标价 :2.08令吉

闭市价 :1.18令吉(截至2月8日)

每股盈利 :8仙(2021财年估计)

本益比 :12.54倍(2021财年估计)

股息收益率:3.04% (2021财年估计)

益益大资源(EITA,5208,主要板工业)正积极寻求并购机会,预计将带动2020至2025财年的年复成长率(CAGR)稳于28.6%。

银河-联昌证券研究指出,该公司在寻求并购机会之际,也有意进军东南亚和西亚地区,以及巩固现有市场业务,2025财年全年营业额有望从上财年首9个月的2亿8410万令吉,增至10亿令吉。

益大资源客户保留率为82.7%,因此该行看好股价上行空间可高达81.2%,并将2021至2023财年首9个月净利预测调高4%至10%,主要是认为该公司业务运作将不受行动管制令的任何影响。

另外,由于大部分的项目都已处于后期阶段,看好该公司旗下电梯施工业务的盈利增速将高于预期。

https://www.chinapress.com.my