云端业务的乐观前景 – ARBB 7181 ARB BERHAD (KLSE: 7181)

为了让投资者更好地了解云端业务的格局,以下是从 Gartner 中摘引的内容:

全球领先的信息技术研究和顾问公司Gartner公布了2020年公有云IaaS的市场数据,全球IaaS市场比2019年增长了40.9%,而中国的增长达到了62.1%。此外Gartner预测,2021年全球公有云服务终端用户支出将增长23.1%,总额达到3323亿美元(2020年为2700亿美元)。

Gartner研究副总裁Sid Nag表示:“去年的疫情让首席信息官开始加速关键任务工作负载从本地迁移至云的迁移。即便没有发生疫情,市场对数据中心的需求仍会下降。”

“容器化、虚拟化和边缘计算等新技术正在成为主流并推动云服务支出的增长。简单来说,疫情进一步增加了首席信息官对云的兴趣和紧迫性。”

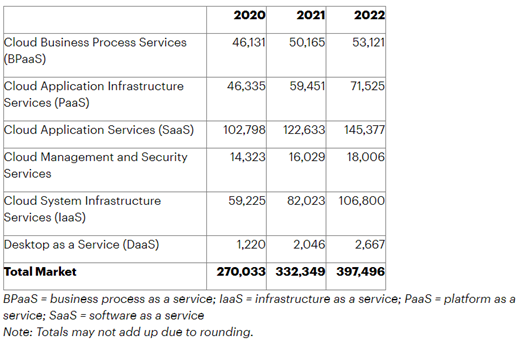

尽管宏观经济方面存在不利因素,但支持或提供公有云服务的产品正在大幅增长。由于市场需要能够提供不同类型PaaS和SaaS体验的可组合式应用(见表一),因此软件即服务(SaaS)仍然是最大的细分市场并且预计该市场在2021年将达到1226亿美元。为了将复杂工作负载迁移至云并满足对混合工作队伍的需求,首席信息官继续承受扩展基础架构的压力。因此,预计云系统基础架构服务(IaaS)和桌面即服务(DaaS)将在2021年实现最高增长,分别达到38.5%和67.7%。

回到ARBB的话题上,该公司于2021年9月23日宣布推出ARB Cloud Cosec,这是一个自主开发的云端公司秘书平台,将全面自动化现有的秘书服务。 在10月13日,该公司推出了 WeMeet,这是一个自主开发的虚拟股东大会平台 (VSM) ,客群为正在转向虚拟会议的企业。

投资者们可能有几个疑问:

1. ARBB 为什么要涉足云端业务?

2. 云端市场有多大?

3. 这将如何转化成 ARBB 的收益?

第一和第二个疑问不言自明,我引用了Gartner的预测,让大家对云端业务有更深入的了解。 以下是我为 ARB Cloud Cosec 计算的结果:

有趣的是,执行董事拿督斯里刘国梁在接受采访时表示,ARB Cloud Cosec 将为公司创造了每年约 1 亿令吉的可持续经常性收入。基于 2020 财政年 2.194 亿令吉的收入,我们可以预期增长约 45%,如果估计净利润率为 12% 至 15%,则可能在净利润方面额外增加 1200 万至 1500 万令吉,这大约是净利润水平的 28% 至 35% 的增长。

https://klse.i3investor.com/blogs/sss/2021-09-26-story-h1571734431-ARB_BERHAD_KLSE_7181_Interesting_Growth_Prospects_Ahead.jsp

那么新推出的 WeMeet 会带来多少收益呢?

在马来西亚,有近 1,000 家上市公司,虚拟 AGM / EGM 定价的定价一般在 RM10,000 左右。 假设ARBB以 7,000 令吉的折扣价提供 WeMeet,再加上该公司提出的最初目标, 30% 的市场份额,ARBB 将得到 2100 万令吉的经常性收入。 由于初始资本支出已经产生,而且用户群也增加了,WeMeet 的每个用户的成本就越便宜,就如其他虚拟会议软件一样; 若以 20% 的超保守利润率计算,预计每年将获得 420 万令吉的经常性净利润。

最终, 这将使每股收益再增加 0.39 仙。 根据我的计算,预测每股收益的将增加至 4.48 仙至 4.76 仙,或相当于市盈率的 5.67 倍至 6.02 倍。 大家可以参考以上的链接,以了解我如何得出其市盈率。

总而言之,与 DNEX、CENSOF 甚至 MYEG 等同行相比,ARBB 目前被严重低估了。 再次,一旦ICPS已被完全转换或投资者们最终明白了ICPS稀释的概念,ARBB将反映其真实价值,在我的预测中为50仙左右。

https://klse.i3investor.com/blogs/HIDDENGEMLIST/2021-10-21-story-h1592800546.jsp