最近升息的story又再次炒起,所以大部分产托的价位都提前回调,可能是担心5月份会升息影响到后续的回报,而KIPREIT其实也算是天哥产托里比例较大的一只,但是不知不觉,写她的业绩分析已经是2-3个季度之前了,所以趁着近期产托低迷,天哥也顺便分享下KIPREIT这个季度的一些发展,方便有投资他的朋友可以更了解他的情况,可以有一个更清晰的概念咯。而他这个季度好像又变得很好一下,其实是真的吗?我们一起探讨吧。。

Quarterly rpt on consolidated results for the financial period ended 31 Mar 2023

KIP REAL ESTATE INVESTMENT TRUST

| Financial Year End | 30 Jun 2023 |

| Quarter | 3 Qtr |

| Quarterly report for the financial period ended | 31 Mar 2023 |

| The figures | have not been audited |

Attachments

Currency: Malaysian Ringgit (MYR)

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION

31 Mar 2023

INDIVIDUAL PERIOD

CUMULATIVE PERIOD

CURRENT YEAR QUARTER

PRECEDING YEAR

CORRESPONDING

QUARTER

CURRENT YEAR TO DATE

PRECEDING YEAR

CORRESPONDING

PERIOD

31 Mar 2023

31 Mar 2022

31 Mar 2023

31 Mar 2022

$$'000

$$'000

$$'000

$$'000

1 Revenue 21,820

18,830

61,359

54,479

2 Profit/(loss) before tax 10,527

9,126

27,452

26,547

3 Profit/(loss) for the period 10,527

9,126

27,452

26,547

4 Profit/(loss) attributable to ordinary equity holders of the parent 10,527

9,126

27,452

26,547

5 Basic earnings/(loss) per share (Subunit) 1.78

1.81

4.80

5.25

6 Proposed/Declared dividend per share (Subunit) 1.55

1.60

4.45

4.70

AS AT END OF CURRENT QUARTER

AS AT PRECEDING FINANCIAL YEAR END

7

Net assets per share attributable to ordinary equity holders of the parent ($$) 1.0776

1.0974

INDIVIDUAL PERIOD | CUMULATIVE PERIOD | ||||

CURRENT YEAR QUARTER | PRECEDING YEAR | CURRENT YEAR TO DATE | PRECEDING YEAR | ||

31 Mar 2023 | 31 Mar 2022 | 31 Mar 2023 | 31 Mar 2022 | ||

$$'000 | $$'000 | $$'000 | $$'000 | ||

| 1 | Revenue | 21,820 | 18,830 | 61,359 | 54,479 |

| 2 | Profit/(loss) before tax | 10,527 | 9,126 | 27,452 | 26,547 |

| 3 | Profit/(loss) for the period | 10,527 | 9,126 | 27,452 | 26,547 |

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 10,527 | 9,126 | 27,452 | 26,547 |

| 5 | Basic earnings/(loss) per share (Subunit) | 1.78 | 1.81 | 4.80 | 5.25 |

| 6 | Proposed/Declared dividend per share (Subunit) | 1.55 | 1.60 | 4.45 | 4.70 |

AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | ||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.0776 | 1.0974 | ||

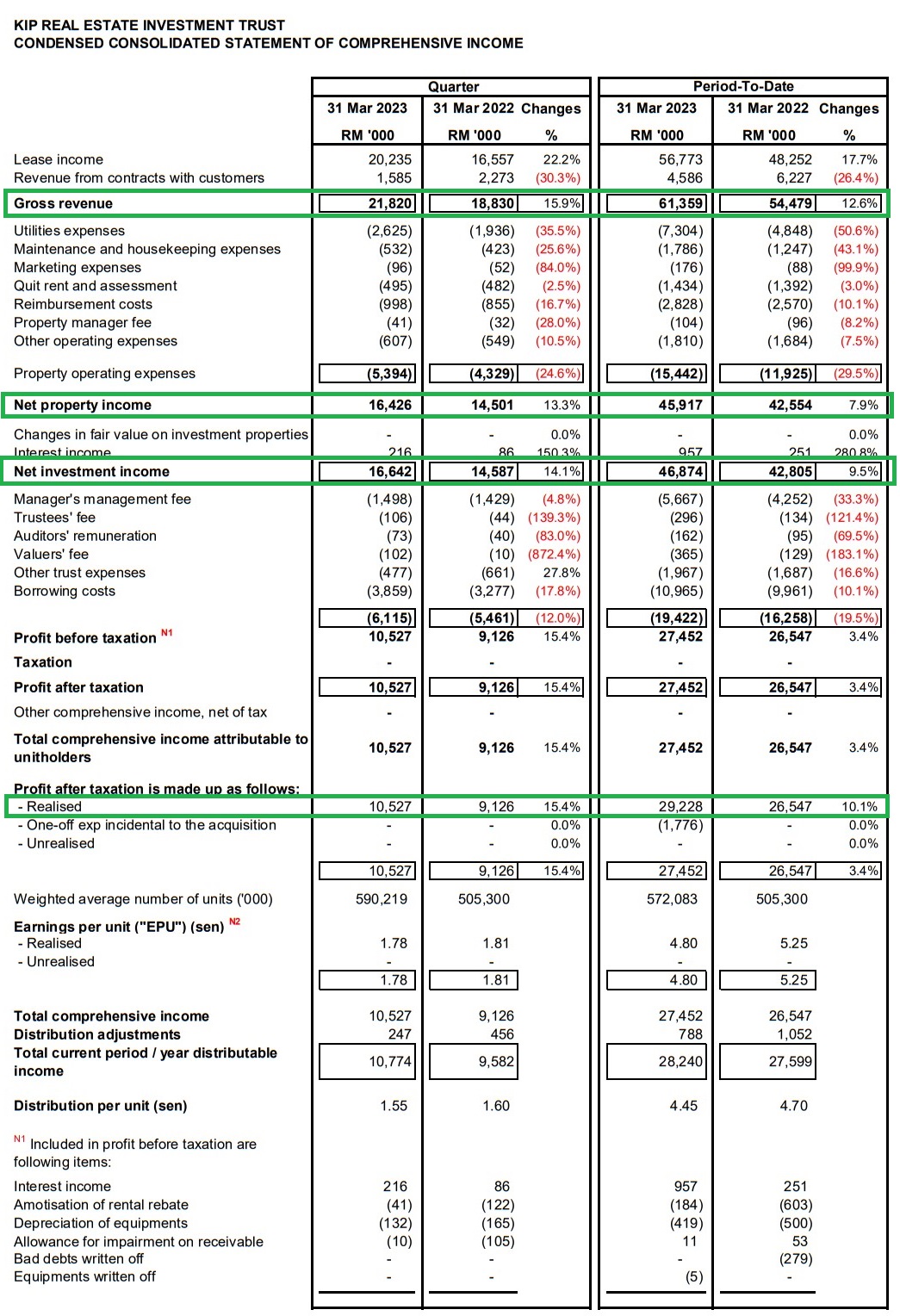

从这份简单版的季报我们看到,这个季度的营业额其实是还可以的,对比去年同季有明显的进步,而且来到了净利部分,其实也算是还不错的,无论是季度对季度,还是累积三个季度的对比,但是在EPS方面,好像就不是那么一回事了,其实为何会这样,如果大家有留意天哥的部落格,其实不难发现他之前其实有跟新的大股东收购了一些工厂类资产,所以股数是有变得更多,因此即便是生意变大,但是却还没追得上带来的dilute,因为根据合约,第一年的数据其实是稍微会拉低整体净利的,那么就是不好的意思吗?未必,如果想更了解的,建议可以翻天哥的久帖子,这里就不提了,我们还是看看完整版本的季报。。

这个就是完整版本的业绩,虽然他highlight的看起来很多红色的,但是如果我们对比起整个大的数据,即便他很多小的东西都有变化,但是大体方面,其实他是成长的,这样就ok了的,最大的问题是他刚收购的产业还没真正带来效益,目前还因为股数变多而被diluted,所以看起来比较不好,但是如果单单这样看,其实公司表现还算挺稳的,所以其实没什么特别事情,今年应该就是一个不过不失的一年了,算是四平八稳吧。。

当然,就算业绩只是四平八稳,对于有读过天哥写的那两本书关于如何看财报的,相信都知道业绩再怎么好还是弱,都要看看财报三宝之一的资产负债表,这里我们可以看到,产业增值到来公司资产的增加,然后公司这个季度营运后,现金也有所增加,除此之外,其实债务也是稍微有提升的,但是值得注意的是,虽然全部东西都增加,但是下面的NAV却是变少的,这个也是天哥上面说的,新unit diluted了每股的NAV和EPS,在短期来说,这个收购其实没那么值得,但是因为这个产业签的条款还算不错,后续其实还是对公司有利的,算是先苦后甜吧,但是对于天哥这种买了稳稳收息打死不卖的股东来说,其实也没什么关系geh,长期向好就ok了。

如果大家对于他的产业不太熟悉的话,这里是可以看到比较清晰的数据的,他的产业主要分成南马,中马还有北马,虽然是这样讲,但是具体来说,其实公司的主力还是在南马市场,我们可以看到这部分的数据是保持很不错的发展的,而中马的部分,虽然营业额看似是成长了,但是在净利方面,其实还是萎缩的,这个是需要注意的,而新收购的产业,暂时还没为公司带来太大的效益,甚至还有一些one off expenses,所以也籍此导致收入还没到位,但是这个季度后,接下来的这部分就会陆陆续续带来效益了。

说真的,一般上prospect都是了解公司未来发展方向的地方,但是KIPREIT的prospect真的有点官方回复,就是讲了差不多等于没讲那样,但是他还是有提供很多最新的数据,方便大家去了解最新的经济数据,所以勉强给他pass吧。。

KIPREIT(5280)

股价:RM0.90

DY:7.51%

其实KIPREIT这家产托,很多人都告诉天哥说,其实他的商场不行的啦,都是些没人的商场,不赚钱的。其实投资不是这样看的,讲究的是价格与价值。天哥当然知道,要选商场一定要选KLCC,MIDVALLEY,PAVILLION,SUNWAY这些,但是问题是,如果以估值来看,这些商场又不是那么一回事了,以天哥的IGBREIT来说,目前股价大概1.70(其实疫情前他价位甚至去到2块左右),你如果是那时候买的,MID VALLEY没人潮吗?人潮好到爆炸吧?但是几年下来,其实扣回股息,还是倒亏的。

而天哥当初的KIPREIT,是2019年,也是疫情前,当时候是因为觉得IGBREIT这些太高估了,所以套现了这些,反而选了这个2-3线的产托,当时候没什么人看得上,所以价格反而有点折扣,大概8毛而已,虽然几年下来股价也起了一点点,没怎么增值。。但是。。这个股息率是高达7-8%的,天哥都收了几年,均价早就拉下去不懂哪里了,所以有时候投资虽然说选高素质的准没错,但是也要看我们的价格和价值,是否成正比,鬼不知道midvalley好,但是也要对的价格入场才算有肉,当然,天哥不会告诉你,去年刚刚要升息时,igbreit有跌到1.4左右,自己也有捞一点,可惜的是。。忽然飙高有减持了部分,目前剩余大概十来万股,并没有机会加回。。

所以总的来说,投资有时候真的不要算得太尽,我们看的东西无非三个,素质,价值还有价格,素质只要确保不是太差的,还可以的,如果是好的最好,然后价格是天哥最看中的,必须要够够够低,或者因为一些事情有很大折扣,那么就是一个好的机会了,有时候投资并没有很复杂,就是买入收下收下股息,长期下来效益还是会出来的,所以KIPREIT虽然不是什么特别优质的商场,但是对于天哥来说,能赚钱的商场,而且买入价格够低的,那么就是好商场,又何必一定就要最5星级的商场但是买在天价呢?

总的来说,天哥目前也不会特地去增持,除非有特别折扣咯,接下来也是继续每次收到股息后,大概大概累积一点股数就好了,这种太稳定的没有大额增持的理由,天哥就继续抓紧等股息来吃饭就好了,曾经天哥的开玩笑台词是“我是吃股息吃那么胖的XD”,希望接下来还能keep着从他那边收取租金来保持天哥的身材咯,然后忽然发现,原来天哥一直低估时期累积的AMWAY又出年报了,天哥的排名又比去年靠前了一个位置,其实这个就是所谓的每次收到股息再补一点点丢回去的效益,就是那么简单而已,所以天哥最喜欢说的,投资其实不复杂,复杂的是人性而已,希望看完这篇后,大家的心态上会有些许的得着吧。。

谢谢收看啦。。

你的一个小小的like或share,是对天哥的最佳鼓励和动力哦^。^

~~~~~~~~ 小小广告 ~~~~~~~~~~~~

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

https://windscopo2.blogspot.com/2023/04/5-kipreit5280-q3-2023.html