(吉隆坡5日讯)由于手套股基本面仍完好无损,且产能限制导致产品均价走高和供应吃紧,预计未来数个季度业绩能保持亮眼,分析员认为该领域被不合理抛售,因此喊买手套股。

大众投行研究今日发布报告写到,分析员认为基本面稳健的手套股,仍将在未来数个季度,继续交出优异的‘成绩单’。

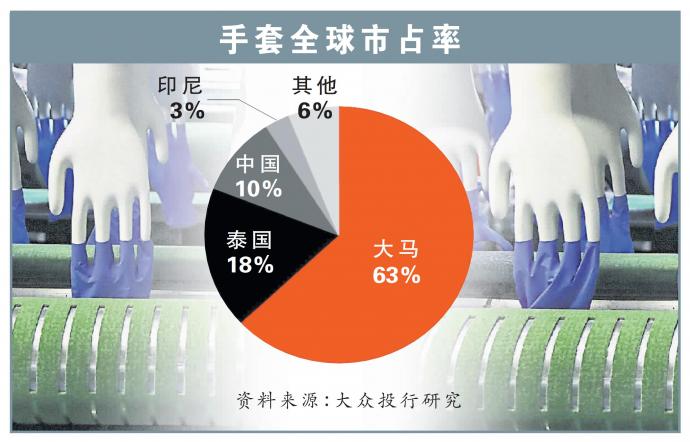

这是因为顶级手套(TOPGLOV,7113,主板保健股)、贺特佳(HARTA,5168,主板保健股)和高产柅品工业(KOSSAN,7153,主板保健股),手套产品均价仍在提高。

“我们也认为手套商将至的季报表现,将反映出均价按季30%到50%的涨幅,且随着手套供应因产能有限而继续吃紧,均价在随后季度仍会继续走高。”

随着马交所的卖空禁令解除,手套股昨日新年首日便遭受沉重卖压,股价一天内猛泄10%到14%。

另外,顶级手套昨天也宣布上调本财年次季到末季的派息率,从50%提升至70%。

“根据我们对次季到末季的估计,70%派息率相当于每股57.8仙股息。加上首季时公布的每股16.5仙股息,顶级手套全年估计派息最少每股74.3仙,相当于13.5%周息率。”

由于有顶级手套作为前例,分析员不排除贺特佳和高产柅品工业相续仿效的可能;这两家公司现有派息政策,分别是60%和30%。

尽管冠病疫苗的推出,将大幅浇灭对手套股的投资情绪,但分析员强调,随着消费模式的改变和卫生意识的提升,手套需求和均价仍很好地保持着。

“我们知晓手套商今年的产能已被全面利用,这表明目前没有需求减少的迹象。”

肯纳格投行研究分析员也认为,随着手套商今年首季盈利增长,加上交货期超过1年,显示出手套需求仍强劲,因为买家若预期需求很快会减少,他们不太可能会放定金订购手套产品。

仍有上涨空间

况且,根据分析员推算,就算均价正常化至每千只35美元(约140令吉),且本益比估值回撤到疫前5年历史均值水平,手套股现有的股价水平,仍有上涨空间。

因此,分析员维持该领域“增持”评级,并称当前股票被抛售,提供了进场吸纳的机会。

此外,首选为贺特佳,因为分析员看好其稳定的管理层、通过产品创新发展来持续进步,及股价仅处于2022财年本益比7倍,且还提供9%周息率。

http://www.enanyang.my/.