许多新加坡人的投资组合里都包含了银行,毕竟,如果银行倒闭,新加坡经济还有生存机会吗?可是,马来亚银行金英 (MBKE) 认为,短期而言,银行估值将达到高峰,而且它们在2H16将会遇上多个逆风。

以下图表可让你更认识银行的表现及为何在短至中期内你需要避开银行股。

1.本地银行在中国的贷款减少

在环球金融危机发生后,本地银行大量注资中国经济,令它们的股本回报率(ROE)提高,可是,由于目前中国的增长受压,而中国银行系统是否稳健受到质疑,因此新加坡银行把在中国的贷款额度减低。新加坡银行将会进一步减低在中国的贷款来让它们所面对的风险降低。

2: 银行被迫接受较高风险及在议价上作出让步

由于在岸贷款业务越来越吸引,三家本地银行把注意力转回到在岸贷款。问题是,就算在新加坡,贷款增长也大幅下跌。把注意力转到在岸贷款只会令竞争恶化。

但在1H16,三家银行的本地贷款增长比整体银行系统的增长还来得高。出色的表现可能是在接受较高风险或在议价上作出让步的代价下取得。

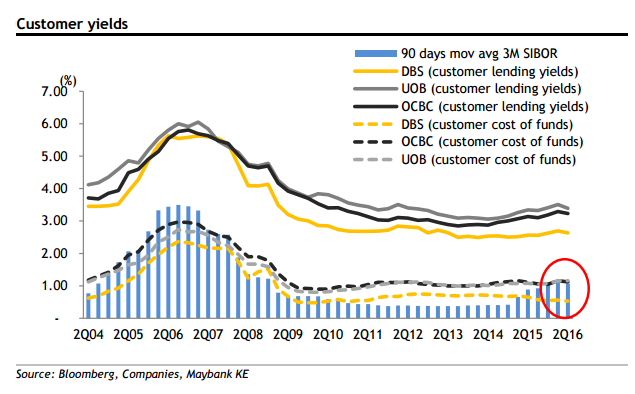

3: 承受较高信贷风险的同时未能再议价

鉴于本地贷款呆滞,而中国贷款在压力下需要把规模缩小,因此尽管资产素质下降,客户贷款率及息差维持不变。除非加息,否则净息差可能进一步收紧。

此外,如果银行在风险提高下不可以把信贷息差扩大,它们的净息差恐怕难以维持,这将会令股本回报率下降,从而无可避免地令估值下调。

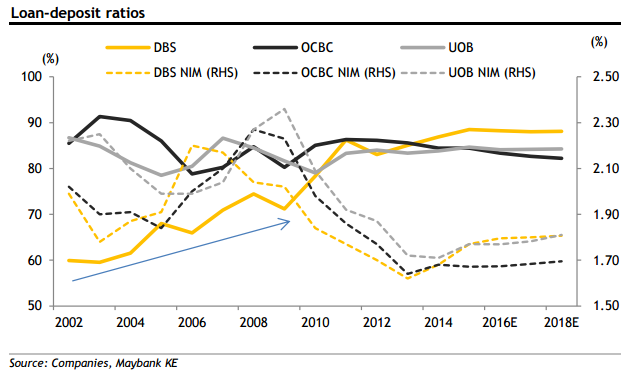

4: 贷存比率不大可能进一步提高

银 行最理想的贷存比率(loan-deposit ratio)是在80%至90%附近。贷存比率稳定增加可以纾缓银行净息差收缩的部分压力。话虽如此,随着贷存比率达到高峰及流动资金收紧,贷存比率难以 进一步提高。 印尼最近通过的税务特赦条例增添更多变数,因为后者可能令部分存放在新加坡的印尼资金加快调回本土。

5: 交易收入面对宏观不稳定因素

在2015年,交易收入(trading income)占了银行总收入的6%至11%,令三家本地银行的收入增长升至自2008年以来的高位。

展 望未来,宏观不稳定因素将令风险值(Value-At-Risk)升高。此外,在巴塞尔协定III(Basel III)之下,大宗的交易需要较高的风险权重(risk weights),而在即将公布的巴塞尔协定IV,可能需要更高的风险权重。换句话说,银行需要较多资金来支援其交易部门,后者将令回报缩小。

6: 银行过度乐观;没有为最坏情况拨备

新加坡经济正面对结构性及周期性逆风。新加坡的高业务成本及低生产力令新加坡企业慢慢被挤出环球市场。尤其是面对资金短缺的岸外海事服务领域令银行在等待情况逆转前,面对两难的局面。银行目前为不良贷款所作的拨备并不足够。

投资锦囊

联昌国际及马来亚银行金英对整个银行领域给予减持评级。它们尤其是建议投资者减持星展集团及华侨银行的股票,因为这两家银行的涨升空间有限,而大华银行是三家银行中最被看好。它们给予大华银行‘持守’评级。http://leezaiyu.blogspot.my/2016/09/6.html