近期,市场又受到美联储升息预期的冲击,

各国股市大跌(更准确的说是激烈波动),美元大涨!

马币也不例外,USD/MYR从15/08/16的近期低点3.9810升到16/09/16的最高点4.1625,

一个月里,短期重贬 4.56%!

市场预期,美联储今年会升息,几乎可以说是铁钉板的事实了。

(大多数认为会在12月)

理论上,美联储升息,马币应该还会在贬值。

那么市场又出现一个声音就是:【可以买出口股吗?】

twot觉得出口股去年那 “辉煌的日子” 已经一去不复返,几乎不可能再重现!

今年出口股很难再复制像去年那样的疯狂,原因很简单。

去年,马币会重贬差不多30+%,无非有几个原因:

油价暴跌,1MDB事件,人民币贬值 还有 美国升息预期等等。。。

那么几个原因同时一起发生才造成了马币重贬至最低到RM4.48/USD!

而今年,很难再一次一起发生那么多 “黑天鹅” 事件来让马币再度回到4.48!

1MDB事件销声匿迹、Brexit不痛不痒,美国股市甚至还创了新高、

油价只要高过35美元对马来西亚都是 “利好” 。

所以,区区一个美国升息能拿咱们怎样?

反正,相信大家都对这一场升息大戏已经麻木了。

只剩下炒家投机客的炒作,是不会持久的。

目前,twot是暂时还没有看到会导致股市马上崩盘的迹象!

除了twot不认为马币会再大幅贬值以外,还有就是投资者对出口股的估值。

去年,当市场面对美联储升值预期的时候,马币大幅贬值,

很多出口股也确实受惠于马币贬值而交出很不错的业绩。

再加上当美联储真的升息以后,很多人甚至都喊出了马币会贬值至5.00!

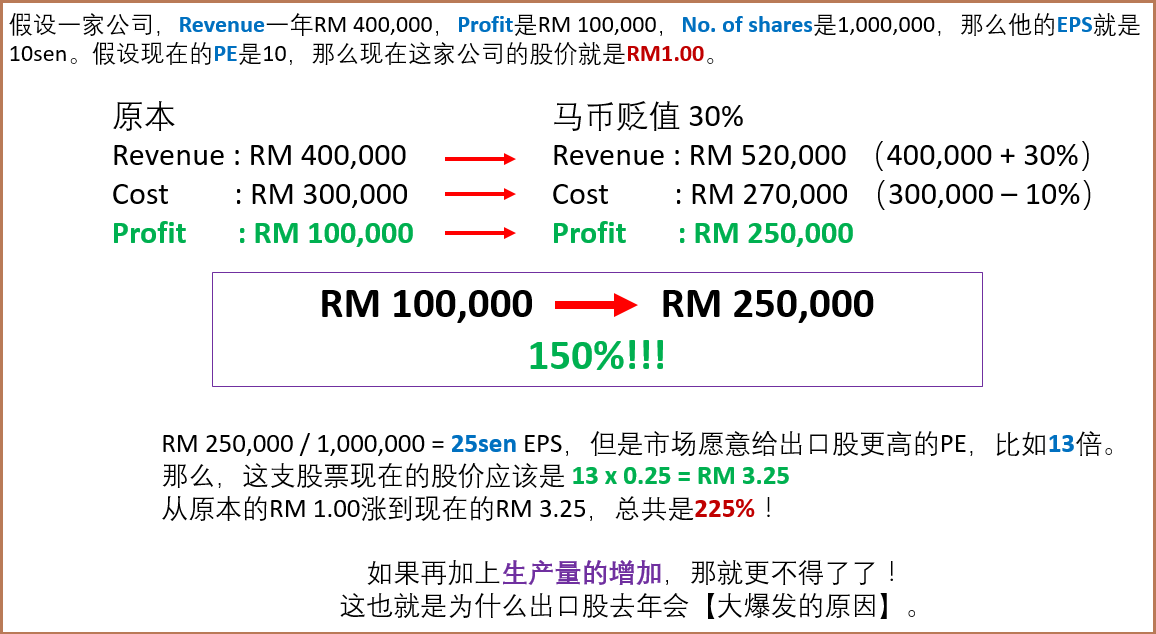

因此,很多出口股本来single digit的PE都被炒到了double digit的PE,也就是10倍以上。

所以,很多出口股去年的股价都起了至少1倍或以上,

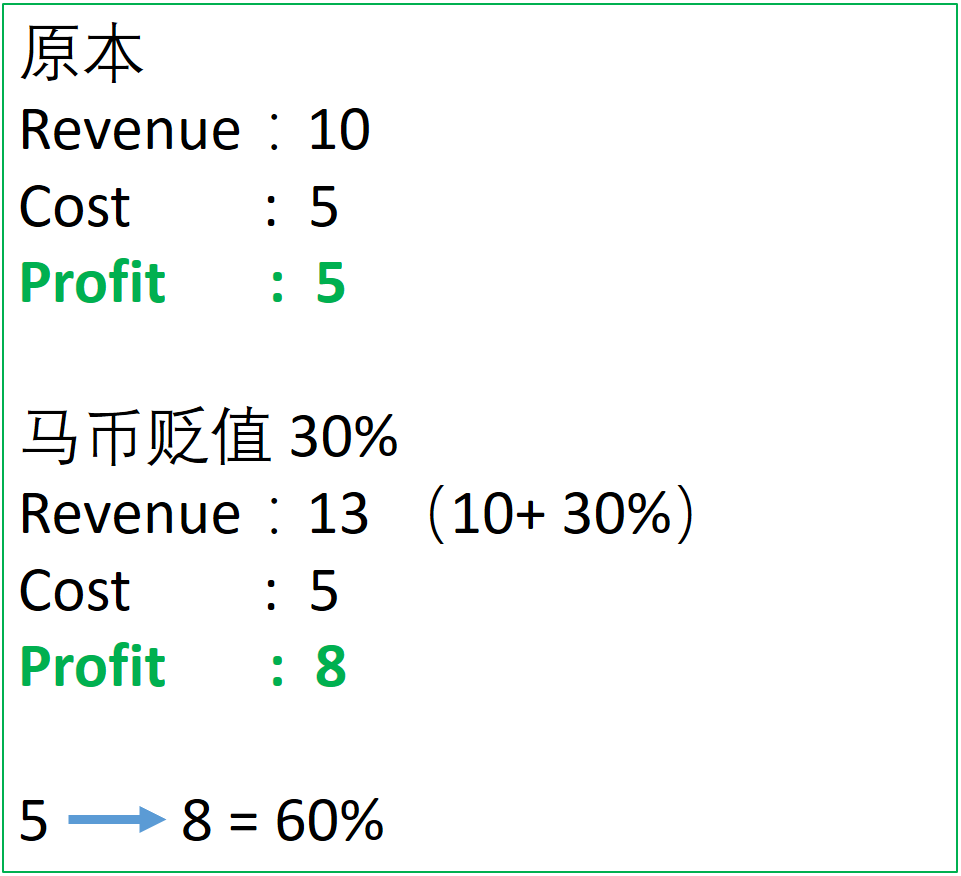

这是因为虽然马币 “只” 贬值了30%,

但一家公司的profit起的可不会只是30%而已,

大家可以以下这张图:

(以上算法只是给个概念)

我再拿 手套股 做比喻:

马币贬值除了会增加了手套股的Revenue以外,

刚好去年还遇上了油价暴跌,而石油是制造手套的原料之一,所以【成本下降】

所以这就是为什么很多手套股去年起了超过1倍的原因。

没记错的话KOSSAN都被炒到了PE 30倍以上,TOPGLOVE都有接近25倍;

现在两者的PE都只剩下10多倍罢了。。。

(HARTA可能业绩没有跌很多,所以还在接近30倍左右)

过程中,其实马币也不过升值10%左右罢了,很多出口股的股价却爆跌40%以上!

这是因为除了马币升值导致他们业绩下跌以外,就是市场投资者对出口股估值的下降。

twot认为,市场投资者给予出口股的估值也很难在上升了。

因为就像在第二段提到的,马币已经很难再贬多少了。

除此以外,现在全球经济疲弱,也可以从最新8月的业绩出炉高峰期看到,

很多公司的生产量也减少了,

就算马币再贬值,能提振出口股的业绩也即多少呢?

所以twot只能说:

NO MORE EXPORT THEME!

没有了“export”的主题,不代表不能买有出口的股票。

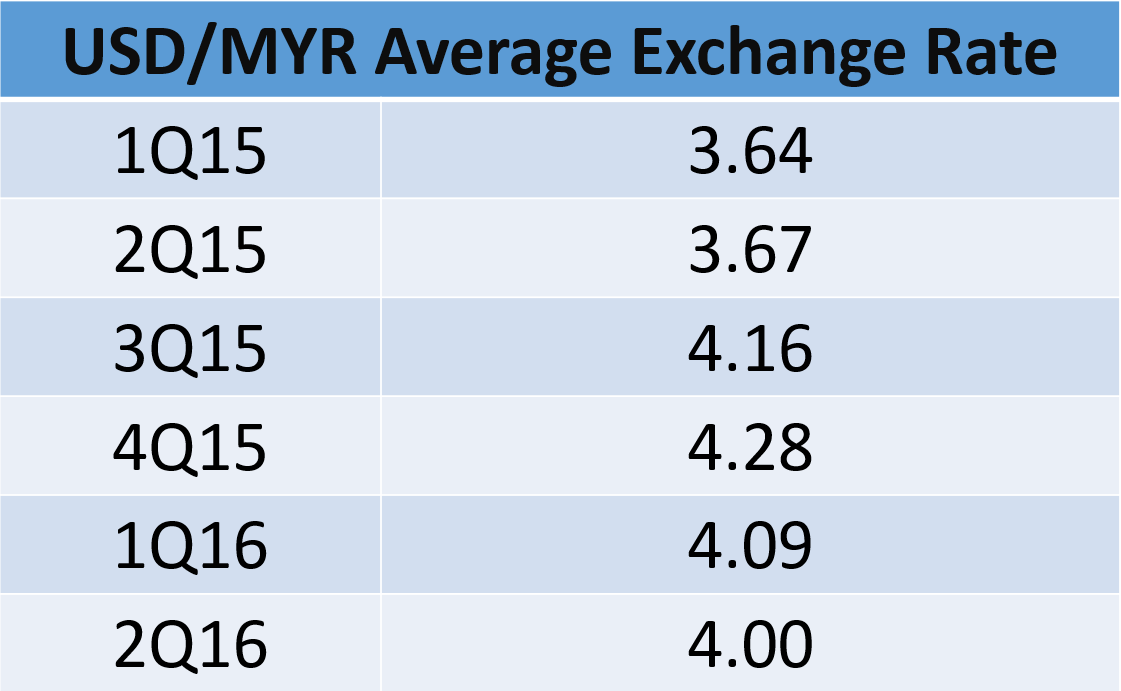

以下那张图是马币每个季度的Average Exchange Rate:

可以看到马币是在去年15年的第3季度开始大幅重贬,然后第4季度来到了高峰后,

16年第一季度就下滑了。。。

所以,这给twot产生了一个想法,就定了几个选股条件:

1. 这支出口股上个季度(2Q16)的业绩一定要强过去年第4季度(4Q15)。

(所谓“强”也未必profit一定要高过,接近也可以算“强”)

马币升值,出口股的业绩还增长,证明了这支股的生产量(production)是增加的,

公司表现是增长的!如果马币重新贬值,对他们是加成!

2.大市不好,为了保守起见,必须学起官有缘前辈的教导,PE必须低过10倍!

3.走势图必须得漂亮,有蠢蠢欲动的动静,而且必须潜力十足!

(股价已跌到合理或低估的价位也可以)

对于这么一支股票,twot是已经找到了,但还不打算那么早公开秘密。

当然,欲知更多详情,可以关注 twot 的Facebook Pages:

(大马股市)The Wolf of Taylor's

https://www.facebook.com/thewolfoftaylors/

以上纯属个人分享,任何买卖后果,请自负。

http://klse.i3investor.com/blogs/iamtyz/104590.jsp