Lynn 按曰:閱讀本文之前,先讓大家做個小測驗。如果你看到以下財經新聞標題,全都沒有閱讀障礙的話、就可以關閉離開啦

本集是財經知識介紹的第一彈——超入門股票名詞解釋。

讓我們來探討一下:

你有沒有想過,你手上的那張股票是怎麼來的?企業發行股票的目的是什麼?

股票要去哪裡買跟賣?怎麼看一支股票適不適合買?投資銀行聽起來很厲害但到底在做什麼?

看完本文,不但能秒懂股票市場的專有名詞:每股盈餘 (EPS)、IPO、股權稀釋、交易量、本益比 (P/E)、現金增資。

以及,一家公司從創業到市場上的過程(極簡版)。

不懂股票所以不敢投資?趕快跟著我來看看吧~

由於大家都忙著出門耕種幹活,家裡常常都髒兮兮的;因此某天有個叫阿琳的人心想:「我又不喜歡耕種,不如來幫大家打掃賺錢吧。」

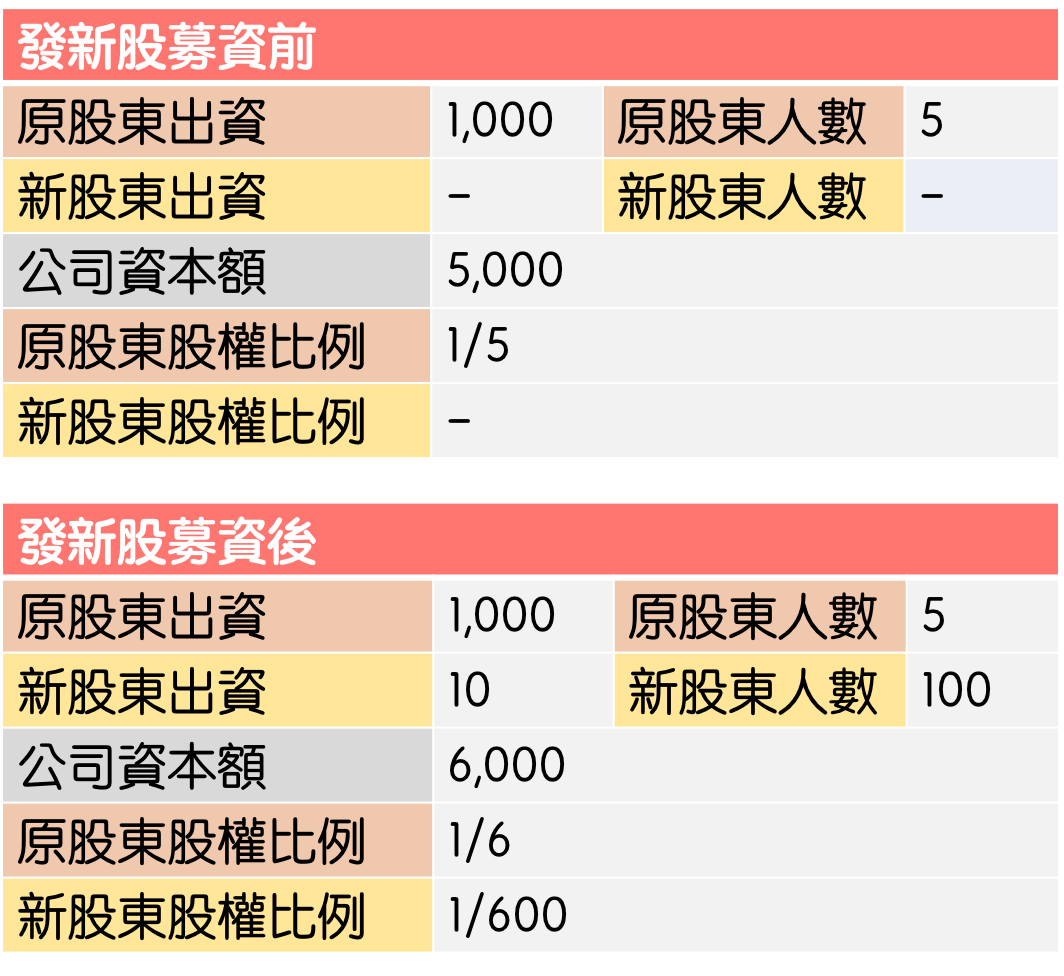

但他一開始沒多少錢買打掃用具,又不想一個人打掃很孤單,就找幾個平常跟他一樣都遊手好閒的 4 個人一起過來,加上阿琳共 5 個人、一人出 1,000 元,這就成立了一家「阿琳掃地公司」。

公司資本額 5,000 元,發行 500 股,每股 10 元,每個人都是公司的股東、各自擁有這家 20% 的公司股份。

股東,也就代表著這家公司的所有權人。

因為村莊中的人們都沒時間打掃,在一年後,阿琳掃地公司把營收扣除成本後,發現凈賺了 1,000 元。

由於大家都有 20% 的股份,所以分下來一人可以拿 20% 的利潤、也就是 200 元。

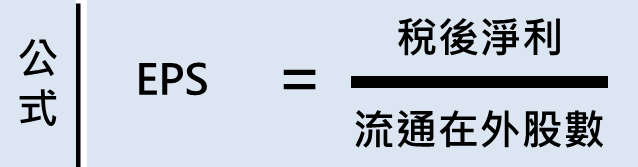

如果想知道每股賺了多少錢、來作為公司的獲利指標,就可以採用「每股盈餘」 (EPS, Earnings Per Shares) ——【 公司淨賺的錢 / 公司發行的股數 】。

也就是【 1,000 / 500 = 2 】。也就是說,目前阿琳公司的 EPS = 2。

企業存在的目的,就是替股東 (企業的所有權人) 賺錢!當若每個人都持有 100 股;或一個人持有 200 股、一個人持有 5 股時,只要看看每股能賺到多少錢時、也就知道我們賺了多少錢!

這邊讓我們來看個例子:

台積電在 2017 年 1 月的總資產為 1,934,663,761 千元 (1兆9300多億耶天哪)、淨利為 87,620,908 千元 (870多億)。

相較之下大立光的總資產僅 101,248,578 千元 (1000多億)、淨利僅 4,884,108 千元 (48億),分別相差近 20 倍和 18 倍之多。

看起來好像台積電比較厲害?

然而台積電 2017 年 1 月的 EPS 為 3.38,大立光的 EPS 則為 36.41。

大立光的每股盈餘顯然比台積電好太多了!事實上直接比絕對數字是沒什麼意義的,還要看同產業的競爭對手的比較數字、看 EPS…

所以光看 EPS 高的企業、我們就能直接買了嗎?

咳咳,如果這麼簡單的話就不會有人在股票市場上賠錢了… EPS 只是其中一個參考指標而已,讓我們後面再為大家進一步解釋。

因此阿琳便跟另外四位創辦人兼股東討論了一下:「我們再多發行一些股票、以找更多資金進來如何?」

但要發多少股、每股訂多少錢呢?阿琳其實沒什麼概念;另一方面阿琳作為一個不夯的宅宅,更怕賣的時候沒多少人理他。

就在此時,村裡的夯哥——丁丁,現身並告訴阿琳:「我很擅長賣東西、也認識很多人脈,就交給我吧!」

所以丁丁就掛了一個頭銜叫「財務顧問」,協助阿琳決定這次要發行的股數和每股股價,並幫忙行銷宣傳、叫其他村民來買阿琳的股票。

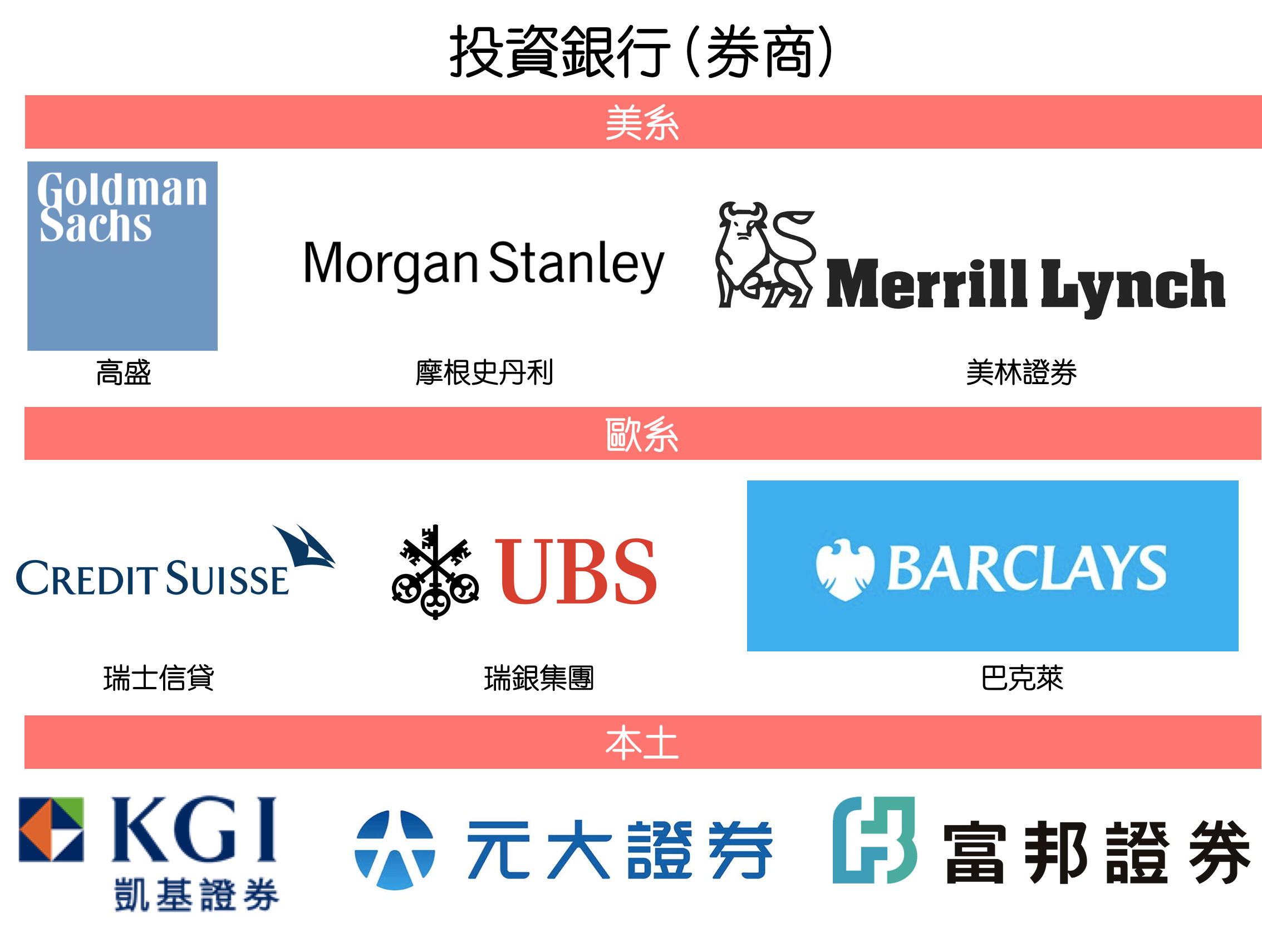

這個丁丁,就是所謂的「投資銀行」(台灣叫證券商)。

台灣的證券商包括美系的高盛 (Goldman)、美林證券 (Merrill Lynch)、摩根史丹利 (Morgan Stanley);歐系的瑞士信貸、瑞銀 (UBS)、英商巴克萊 (Barclays, 已退出台灣),本土就是凱基證券、元大證券、國泰證券等。

所以你也會聽到「本土券商」、「外資券商」之類的詞,要潮一點的話你也可以叫元大證券為「本土投資銀行」。

這些投資銀行會負責「承銷」(underwriting) 阿琳公司的股票,也就是由投資銀行底下的「承銷部」來負責。

好啦,所以丁丁幫阿琳訂定:「新發行 100 股、每股 10 元、總共募資 1,000 元」。

隨後又幫阿琳辦了幾場宣傳說明會 (金融行業術語叫 Roadshow, 路演),說明公司的商業模式、產品、業績、未來前景等等規劃。

宣傳造勢完後,丁丁跑到了小灣部落的活動中心,是小灣村民群聚交易的地方。

他拿出阿琳公司新發行的 100 股,向小灣村裡的 100 個村民說:「這 100 股,我用一股 10 元賣,你們可以一人買一股。

總共募得的 1,000 元,會用來開設一家新的分公司,幫村莊打掃得更乾淨並賺大錢~」

於是現在就有了 600 股,以下是現在的股權結構:

原本的 5 位創辦人各擁有 1/6 的股份,其他 100 位村民則各自擁有 1/600 的股份;每年掃地公司賺錢、分派盈餘時,各自就可以拿到相應比例的錢。

等等,發現原創辦人的股份從 1/5 變成 1/6 了嗎?

由於股權總共就 100%,有了更多新股東進來、勢必讓舊股東所佔的比例縮水,這就叫做「股權稀釋」噢!

若想要有公開的報價、公開的交易,就要去這個部落交易的活動中心,在台灣叫做「證券交易所」、簡稱證交所。

因此活動中心還有個大佬,會負責審核、監督阿琳把公司股票賣給這些村民,以保護小灣村民不上當。

如果證券交易所審核過阿琳的身份、和阿琳掃地公司的財務狀況,都沒有發現問題,阿琳掃地公司就成功「上市」(IPO, Initial Public Offering)。這邊丁丁也會協助阿琳遞交一些上市審核的文件。

要到上市後,阿琳才能把股票賣給小灣村的不特定大眾。

如果阿琳掃地公司上市前,知名度就已經很高了 (或丁丁宣傳的太成功),大家都覺得他好像很賺錢、想要成為股東。

但能申購的股票很少,只釋出 100 股,結果卻有 200 個人都跑過來說:「我好想買這檔即將上市的必漲股票喔~~~」該怎麼辦呢?

這時候就得用抽籤的了。

如果你想知道現在是否有新上市股票可以抽,可以隨時看看證交所公布的抽籤日程表,或券商也會公布相關資訊噢!

後來掃地公司越做越大,其他小灣村民看了也眼紅,紛紛跑到活動中心。

村民甲向原持有阿琳公司股份的那 100 位村民說:「我用一股 20 元跟你買下阿琳掃地公司的股票怎麼樣?」村民乙不甘示弱、舉手說:「我出 23 元!」

有村民想:「阿琳公司現在情勢大好,之後一定會賺更多錢的,我不要現在就賣掉。」

也有其他村民想:「我一開始可是用一股 10 元買下的,這樣一來就賺了 13 元了哈哈哈!」

於是願意出脫持股的村民,就把手中的股票、轉讓給出最高價 23 元的那位村民,這就形成了「市場交易」,也是當今股票市場的交易模式。

2012 年 5 月初 Facebook 上市時,承銷商就找了摩根史丹利 (Morgan Stanley)、摩根大通 (JP Morgan) 與高盛 (Goldman)等投資銀行,並訂定 IPO 時每股 38 美元、發行 4.2 億股、預定募資 160 億美元。

照理說公司和承銷商為了讓之後股價有漲上去的空間 (看起來也比較好看)、一開始的發行價格會訂得低一點。

況且剛上市炒得正熱的期間 (俗稱蜜月期),股價幾乎是必漲,所以只要公司還不錯、大家都會爭相去抽籤新股上市申購。

但以 FB 的例子來說,他們的發行價一開始訂得太高,導致公司在 5 月初才剛上市、卻在 5 月底的時候,就掉到每股 28 元的低點,比上市時的發行價格 38 元還足足少了 26%,堪稱大泡沫。

這可是讓 FB 和承銷商都很顏面無光的事情。

不但投資人質疑 FB 是不是沒有充分公開定價資訊、把承銷商摩根史坦利批評的體無完膚,之後摩根史坦利也被美國金融業監管局(FINRA)展開調查、看看摩根史丹利在協助揭露財務資訊和訂定價格的時候有黑箱。

如果阿琳公司不是跑去公開的活動中心、向不特定的村民賣股票募集資金,反倒是和其他幾個朋友私底下談好交易認股,就叫做「私募股權」(Private Equity),也就是「私下募集股權」。

也就是說,上市企業會在上市市場進行公募股權、未上市企業會在未上市市場進行私募股權。

(好像繞口令… 未上市市場就是個概念啦,沒有真的一個這個市場。這種交易可能就發生在你家的客廳,如果你爸很有錢的話)

這邊要記得一件事:上市股票流動性高!未上市股票風險高!

股票上市之後,一般人就能在公開股票市場買到喜歡的公司股票、成為該公司的股東;也能賣掉股票、脫離股東的身份,流動性比起未上市市場更高。

公司也能透過股票市場交易,尋求更多認同自己經營的股東、來花錢買自己的股票。

所以跟我唸一次:股市成交量是不是很重要! 是~~~

以台股來看,單日成交量若僅 600 億以下都算少、1000 億以上算多。若停留在 700 到 800 億元間,大盤只能夠在九千點附近擺盪。

所以前幾天 (05/15) 財政部長許虞哲才會表示:

「 台股雖然已站上萬點,但還不穩,且交易量能仍低於預期,5 月以來日均量僅約 1,125 億元,仍低於證交稅預估量能 1,300 億元,希望資本市場可以有更好的表現。

萬點行情雖顯示台灣經濟表現還不錯,不過成交量仍待進一步擴充。」

未上市股票僅在私人間買賣,不用被要求要公開財務資訊、也沒人監督,交易價格不透明、交易流動性也低,容易出現買太貴、或找不到人賣掉被套牢的問題。

更慘的是,若有人偽造股票或空殼公司,騙錢後捲款逃跑,想追也追不回來。

所以如果你哪天接到陌生電話說:

「安安你好我們是好棒棒投資顧問公司,專門銷售前景看好的未上市公司股票;這些公司都快上市了、一旦上市後你將可以賺多少錢blahblah 好棒棒推薦你還不來買嗎?」

聽到這種直銷股票的電話,別心動,掛掉就對了。(真那麼好賺還輪得到你嗎)

這邊來詢問讀者一個問題:大家有發現,這裡出現了兩種不同的市場嗎?

注意看:阿琳公司在一開始向小灣村民募了一千塊(100 人、每人買一股 10 元),總共阿林公司就會只獲得一千塊。

這裡就叫做「初級市場」,也就是新上市公司把股票賣給投資人。

就算小灣村民後續交易、以 23 元把當初以一股 10 元的價格賣掉,阿琳公司也不能再進一步拿到任何錢噢!

之後那些有向新上市公司買到股票的投資人,把手上的持股出脫給別人,這裡就叫做「次級市場」。

我們之所以會分「初級市場」和「次級市場」,是因為初級市場只會出現一次,是公司募資用、「募資導向」;而之後都是次級市場,是「交易導向」。

(這裡講的市場,和 上市/未上市市場 ,都只是個概念啦!)

介紹一個最基本也最常用的指標——本益比 (P/E)。

還記得我們用 EPS 告訴你——由於大立光的每股盈餘高於台積電,因此對於股東來說更有利嗎?

投資人在股市中,有三種賺錢的方式:

一種是現金股利 (把盈餘用現金的形式發放,像一開始賺 1,000 元、依照股權比例每人發 200 元)。

一種是股票股利 (把盈餘用股票的形式發放)。

第三種是投資人靠買賣股票的價差賺錢,也就是最常見的方式。

很多企業都不喜歡發股利,像巴菲特就在股東信中提到:波克夏 (巴菲特的控股公司) 不會發股利給股東。

有些企業就覺得:我可以用手上的錢拿去做更多事情、創造公司業績更大的成長,公司股價也就更高,股東也開心;既然這樣的話為什麼一定要發股利呢?

所以如果光看 EPS 高的企業就直接買,會發生一個問題——雖然這家企業替股東賺錢的能力很強,但投資人更想做的事情是低價買進股票、高價賣出。

當投資人只看 EPS 而不考慮當時的股價是否被高估還是低估,就會很可能買在高點。除非兩家企業的股價相同(其他條件也相同),買 EPS 高的那家才 OK。

那我們要怎麼判別股價是被高估還是低估了?這時候就要出動本益比 (P/E) 這項工具啦!

本益比(Price-to-Earning Ratio,或稱 P/E)指的是【每股股價 (Price) / 每股盈餘 (EPS) 】。

對投資人來說,股價就是投資 1 股的購買成本、每股盈餘就是投資 1 股的能得到的獲利;因此本益比就是投資股票 1 股的【成本 / 獲利】。

本益比太高,代表現在的股價雖然高、但實際上這家企業卻沒那麼賺錢,等於是被高估了、得趕快賣出;本益比越低,則是這檔股票獲利能力好、卻是被低估的狀態,值得買進。

通常,合理被低估、值得買進的本益比為 8 – 10 倍;20 – 30 倍以上則是有被高估的危險。

2000 年的美股崩盤,與 2015 年的中國股市崩盤,都有本益比過高的問題。前者科技股的本益比衝到 156 倍、後者的本益比則逼近 220 倍 。

這已經是不可思議的程度了!!!大崩盤泡沫化只是時間早晚的問題。

但你一定會很困惑——明明本益比 50 倍的時候大家都知道有可能會泡沫化了,接下來就應該沒人會繼續買,為什麼又會更進一步炒到 100、200 倍呢?

咳咳,股市不就是這樣嗎?明明都知道該股票已經被高估了,還是一堆人傻傻的衝進場買,想說趁著現在漲勢,趕快買進、再趕快賣出。

然後就造成價格繼續漲;價格繼續漲,大家就繼續失心瘋的繼續買… 到最後把本益比衝到不可思議般的程度。

所以說,股價高低並沒有絕對的好壞;一家企業之所以會被高估也是一堆人對他有信心才會高估他啊,所以你買大家有信心的企業不就也可能會賺嗎?

或你看這家企業被低估、本益比偏低就買,但可能就是沒人想買才會被低估啊,既然沒人想買那價格還是不會起來,到最後就鎖在那邊不動啊。

只能說,股市是涵蓋總體經濟、公司財務狀況與大眾心理學… 等等的複雜結果,要賺錢可不是那麼簡單的事。

(哭,不然 Lynn 編編就不用找工作專心炒股就好了)

有兩個方法:

第一,再去初級市場發新股募資一次。(這個事實上就叫「現金增資」)

第二,跟銀行貸款借錢。

如果是你,會選擇哪一種方式呢?

答案是——通常都是向銀行借錢;只有在極少數的情況下會現金增資,比如在股價被高估的時候,公司會選擇採用現金增資。

舉個例子來說好了,假設目前該企業股票的市價為 40 元,然而實際上是被高估了、真正的價值只有 25 元。

今天公司需要再拿到 1,000 元來擴建廠房,所以採用現金增資,也就是發行新股。

現金增資每股的價格是由公司方來決定的,沒什麼特定公式——公司會參考市價、又訂得比市價低一點,比如說此時公司就訂定 38 元的申購價,還是會有一堆人來搶。

假設你用真實價值一張 25 元去發,得發 40 張股票,從此就稀釋了股權;然而如果是用 38 元一張去發,只要發 26 多張就好,股權稀釋的就比較少。

這樣公司賺錢,原股東能分到的比例才更多。

公司現金增資的時候,為了保障原股東的權益,會有「優先認購權」;一般原股東也怕現金增資後原有股權被稀釋,會再去認購。所以現金增資也蠻常被人稱作:向股東要錢。

重點來了——一旦公司採用現金增資,有很大的可能是因為該公司的股價正被高估了,那應該會引起目前持有該公司股票的投資人進行拋售啊?

事實上這並不一定。因為此刻公司股票的申購價,雖然高於其真實價值,但還是比市價便宜,還是會有許多人蜂擁而去購買再立即賣掉。

回到一開始的問題:為什麼大多數企業會採用銀行貸款、而不用現金增資呢?

銀行貸款的彈性較高,可依資金的長短期需求、調整放款額度或利率;而現金增資雖然沒有貸款的利息費用,卻會直接分散股權,對原股東的經營權造成影響。

就算原股東有優先認購權——我若不想付錢認購、股票就白白被稀釋了;但若付錢,就等於白白被剝一層皮。

再來是公司的大股東也多半是創辦人、或高階經理人,我募資就是要對外要錢,為什麼要用股權被稀釋 (或我自己乖乖掏錢) 來做募資?

一聽到借錢,大家感覺就不太好;但事實上對外借錢、常常是比跟股東要錢更好的辦法。

然而現金增資也並不完全是不好的,從市場來看、還是要依公司個別情況去作判別,但這又是另一個很大的議題了… (要專門寫另一篇文章探討)

唯一要記住的鐵則只有「市場沒有唯一的鐵則」。今天就先到這邊吧~~

幫大家重新測驗一次:

阿里巴巴發布首季財報 EPS不如預期—工商日報, 2017/05/18

=> 什麼是EPS?

鴻海旗下的鴻騰精密,傳今年夏季重啟在香港 IPO 的計畫—中央社, 2017/05/16

=> 什麼是IPO?

歐系外資券商分析師認為鴻海本業獲利表現仍持續優於預期—工商日報, 2017/05/12

=> 什麼是歐系外資券商?

本益比低+外資挺,群電創上市新高價—中時電子報, 2017/05/04

=> 什麼是本益比?

上市公司佳凌現金增資 每股暫定35至38元—聯合新聞, 2017/05/09

=>什麼是現金增資?

如果上述有看不懂的,那你點進來就對了,看完本文保證通通瞭解,值得你在外面上一堂價值一萬多塊的課程(能贊助悲催的編編一杯咖啡就更感謝了QQ)本集是財經知識介紹的第一彈——超入門股票名詞解釋。

讓我們來探討一下:

你有沒有想過,你手上的那張股票是怎麼來的?企業發行股票的目的是什麼?

股票要去哪裡買跟賣?怎麼看一支股票適不適合買?投資銀行聽起來很厲害但到底在做什麼?

看完本文,不但能秒懂股票市場的專有名詞:每股盈餘 (EPS)、IPO、股權稀釋、交易量、本益比 (P/E)、現金增資。

以及,一家公司從創業到市場上的過程(極簡版)。

不懂股票所以不敢投資?趕快跟著我來看看吧~

來開公司賺錢分錢吧——股票、股東

假設我們在一個叫「小灣」的原始村莊,村莊中已經有金錢的概念了,但一些資本制度還沒有發展的很完全。由於大家都忙著出門耕種幹活,家裡常常都髒兮兮的;因此某天有個叫阿琳的人心想:「我又不喜歡耕種,不如來幫大家打掃賺錢吧。」

但他一開始沒多少錢買打掃用具,又不想一個人打掃很孤單,就找幾個平常跟他一樣都遊手好閒的 4 個人一起過來,加上阿琳共 5 個人、一人出 1,000 元,這就成立了一家「阿琳掃地公司」。

公司資本額 5,000 元,發行 500 股,每股 10 元,每個人都是公司的股東、各自擁有這家 20% 的公司股份。

股東,也就代表著這家公司的所有權人。

因為村莊中的人們都沒時間打掃,在一年後,阿琳掃地公司把營收扣除成本後,發現凈賺了 1,000 元。

由於大家都有 20% 的股份,所以分下來一人可以拿 20% 的利潤、也就是 200 元。

如何算每個股東賺多少——每股盈餘 (EPS)

更進一步來說,公司總共發行 500 股、每個人都持有 100 股。如果想知道每股賺了多少錢、來作為公司的獲利指標,就可以採用「每股盈餘」 (EPS, Earnings Per Shares) ——【 公司淨賺的錢 / 公司發行的股數 】。

也就是【 1,000 / 500 = 2 】。也就是說,目前阿琳公司的 EPS = 2。

企業存在的目的,就是替股東 (企業的所有權人) 賺錢!當若每個人都持有 100 股;或一個人持有 200 股、一個人持有 5 股時,只要看看每股能賺到多少錢時、也就知道我們賺了多少錢!

這邊讓我們來看個例子:

台積電在 2017 年 1 月的總資產為 1,934,663,761 千元 (1兆9300多億耶天哪)、淨利為 87,620,908 千元 (870多億)。

相較之下大立光的總資產僅 101,248,578 千元 (1000多億)、淨利僅 4,884,108 千元 (48億),分別相差近 20 倍和 18 倍之多。

看起來好像台積電比較厲害?

然而台積電 2017 年 1 月的 EPS 為 3.38,大立光的 EPS 則為 36.41。

大立光的每股盈餘顯然比台積電好太多了!事實上直接比絕對數字是沒什麼意義的,還要看同產業的競爭對手的比較數字、看 EPS…

所以光看 EPS 高的企業、我們就能直接買了嗎?

咳咳,如果這麼簡單的話就不會有人在股票市場上賠錢了… EPS 只是其中一個參考指標而已,讓我們後面再為大家進一步解釋。

跟大眾要更多錢錢——上市 (IPO)、證交所、投資銀行

好啦,公司既然賺錢,阿琳開始想要雇更多人、開設新的分公司,粗估這樣花下來需要再有 1,000 元;但公司現下根本沒那麼多錢。因此阿琳便跟另外四位創辦人兼股東討論了一下:「我們再多發行一些股票、以找更多資金進來如何?」

但要發多少股、每股訂多少錢呢?阿琳其實沒什麼概念;另一方面阿琳作為一個不夯的宅宅,更怕賣的時候沒多少人理他。

就在此時,村裡的夯哥——丁丁,現身並告訴阿琳:「我很擅長賣東西、也認識很多人脈,就交給我吧!」

所以丁丁就掛了一個頭銜叫「財務顧問」,協助阿琳決定這次要發行的股數和每股股價,並幫忙行銷宣傳、叫其他村民來買阿琳的股票。

這個丁丁,就是所謂的「投資銀行」(台灣叫證券商)。

台灣的證券商包括美系的高盛 (Goldman)、美林證券 (Merrill Lynch)、摩根史丹利 (Morgan Stanley);歐系的瑞士信貸、瑞銀 (UBS)、英商巴克萊 (Barclays, 已退出台灣),本土就是凱基證券、元大證券、國泰證券等。

所以你也會聽到「本土券商」、「外資券商」之類的詞,要潮一點的話你也可以叫元大證券為「本土投資銀行」。

這些投資銀行會負責「承銷」(underwriting) 阿琳公司的股票,也就是由投資銀行底下的「承銷部」來負責。

好啦,所以丁丁幫阿琳訂定:「新發行 100 股、每股 10 元、總共募資 1,000 元」。

隨後又幫阿琳辦了幾場宣傳說明會 (金融行業術語叫 Roadshow, 路演),說明公司的商業模式、產品、業績、未來前景等等規劃。

宣傳造勢完後,丁丁跑到了小灣部落的活動中心,是小灣村民群聚交易的地方。

他拿出阿琳公司新發行的 100 股,向小灣村裡的 100 個村民說:「這 100 股,我用一股 10 元賣,你們可以一人買一股。

總共募得的 1,000 元,會用來開設一家新的分公司,幫村莊打掃得更乾淨並賺大錢~」

於是現在就有了 600 股,以下是現在的股權結構:

原本的 5 位創辦人各擁有 1/6 的股份,其他 100 位村民則各自擁有 1/600 的股份;每年掃地公司賺錢、分派盈餘時,各自就可以拿到相應比例的錢。

等等,發現原創辦人的股份從 1/5 變成 1/6 了嗎?

由於股權總共就 100%,有了更多新股東進來、勢必讓舊股東所佔的比例縮水,這就叫做「股權稀釋」噢!

若想要有公開的報價、公開的交易,就要去這個部落交易的活動中心,在台灣叫做「證券交易所」、簡稱證交所。

臺灣證券交易所 Logo (我們的活動中心)

19 世紀的倫敦證券交易所 (傳統英國人的活動中心)

現在的美國紐約證券交易所 (美國人的活動中心)

但為了避免一大堆小灣村民在搞不清楚情況之下、買了阿琳公司的股票後,才發現阿琳經營公司是騙人的、只是想捲款落跑…因此活動中心還有個大佬,會負責審核、監督阿琳把公司股票賣給這些村民,以保護小灣村民不上當。

如果證券交易所審核過阿琳的身份、和阿琳掃地公司的財務狀況,都沒有發現問題,阿琳掃地公司就成功「上市」(IPO, Initial Public Offering)。這邊丁丁也會協助阿琳遞交一些上市審核的文件。

要到上市後,阿琳才能把股票賣給小灣村的不特定大眾。

如果阿琳掃地公司上市前,知名度就已經很高了 (或丁丁宣傳的太成功),大家都覺得他好像很賺錢、想要成為股東。

但能申購的股票很少,只釋出 100 股,結果卻有 200 個人都跑過來說:「我好想買這檔即將上市的必漲股票喔~~~」該怎麼辦呢?

這時候就得用抽籤的了。

如果你想知道現在是否有新上市股票可以抽,可以隨時看看證交所公布的抽籤日程表,或券商也會公布相關資訊噢!

後來掃地公司越做越大,其他小灣村民看了也眼紅,紛紛跑到活動中心。

村民甲向原持有阿琳公司股份的那 100 位村民說:「我用一股 20 元跟你買下阿琳掃地公司的股票怎麼樣?」村民乙不甘示弱、舉手說:「我出 23 元!」

有村民想:「阿琳公司現在情勢大好,之後一定會賺更多錢的,我不要現在就賣掉。」

也有其他村民想:「我一開始可是用一股 10 元買下的,這樣一來就賺了 13 元了哈哈哈!」

於是願意出脫持股的村民,就把手中的股票、轉讓給出最高價 23 元的那位村民,這就形成了「市場交易」,也是當今股票市場的交易模式。

2012 年 5 月初 Facebook 上市時,承銷商就找了摩根史丹利 (Morgan Stanley)、摩根大通 (JP Morgan) 與高盛 (Goldman)等投資銀行,並訂定 IPO 時每股 38 美元、發行 4.2 億股、預定募資 160 億美元。

照理說公司和承銷商為了讓之後股價有漲上去的空間 (看起來也比較好看)、一開始的發行價格會訂得低一點。

況且剛上市炒得正熱的期間 (俗稱蜜月期),股價幾乎是必漲,所以只要公司還不錯、大家都會爭相去抽籤新股上市申購。

但以 FB 的例子來說,他們的發行價一開始訂得太高,導致公司在 5 月初才剛上市、卻在 5 月底的時候,就掉到每股 28 元的低點,比上市時的發行價格 38 元還足足少了 26%,堪稱大泡沫。

這可是讓 FB 和承銷商都很顏面無光的事情。

不但投資人質疑 FB 是不是沒有充分公開定價資訊、把承銷商摩根史坦利批評的體無完膚,之後摩根史坦利也被美國金融業監管局(FINRA)展開調查、看看摩根史丹利在協助揭露財務資訊和訂定價格的時候有黑箱。

私底下跟人要錢錢——未上市市場

但你有沒有想過,要搶到新上市股票申購時要抽籤、有些熱門股還只有 1% 以下的機率,那能不能在公司「快上市」前就先買到手,等上市之後就能穩賺一筆呢?如果阿琳公司不是跑去公開的活動中心、向不特定的村民賣股票募集資金,反倒是和其他幾個朋友私底下談好交易認股,就叫做「私募股權」(Private Equity),也就是「私下募集股權」。

也就是說,上市企業會在上市市場進行公募股權、未上市企業會在未上市市場進行私募股權。

(好像繞口令… 未上市市場就是個概念啦,沒有真的一個這個市場。這種交易可能就發生在你家的客廳,如果你爸很有錢的話)

這邊要記得一件事:上市股票流動性高!未上市股票風險高!

股票上市之後,一般人就能在公開股票市場買到喜歡的公司股票、成為該公司的股東;也能賣掉股票、脫離股東的身份,流動性比起未上市市場更高。

公司也能透過股票市場交易,尋求更多認同自己經營的股東、來花錢買自己的股票。

未上市公司股票的流動性很低,因為你想買找不到人要賣、要賣找不到人要買。

然而一公開上市後,很多人搶著要買,很多人搶著要賣,市場流動性高,交易活絡,就會正向循環,不會有人不敢買,買了怕被套住賣不掉的這種問題。

要怎麼知道目前股票市場的流動性呢?「成交量」就是市場流動性的指標!資訊透明、價格透明、交易成本低、交易限制少等等,都是增加交易活絡的誘因。

- 交易更活絡,大家的投資意願就更高,公司募資也就更方便;

- 公司募資更方便,財務操作就更彈性靈活;

- 財務操作更彈性靈活,經營就更有效率、獲利更高;

- 公司獲利更高,就會建廠房、擴張市場、增加就業機會、加薪(?)…

- 景氣就更加繁榮。

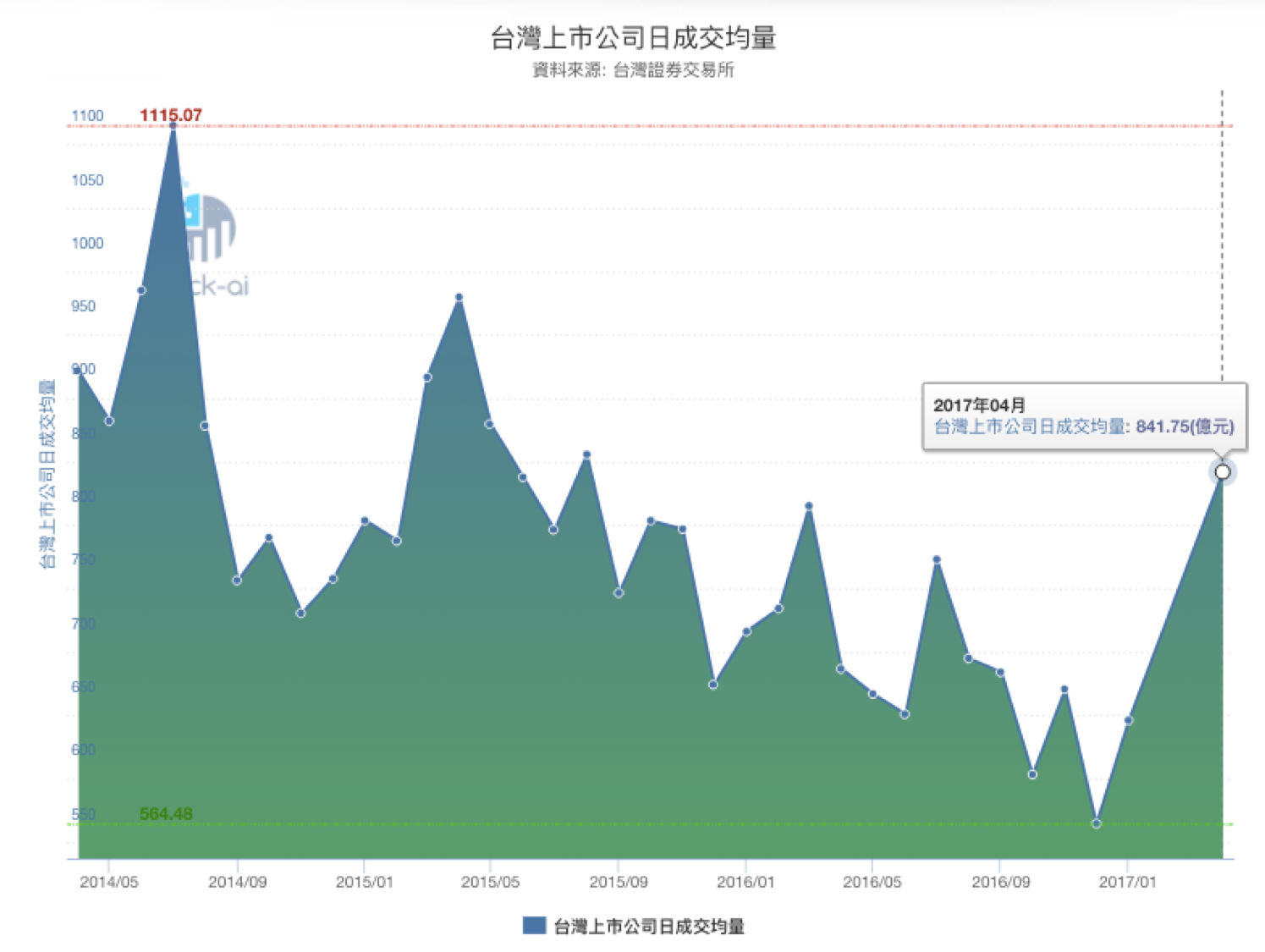

以台股來看,單日成交量若僅 600 億以下都算少、1000 億以上算多。若停留在 700 到 800 億元間,大盤只能夠在九千點附近擺盪。

所以前幾天 (05/15) 財政部長許虞哲才會表示:

「 台股雖然已站上萬點,但還不穩,且交易量能仍低於預期,5 月以來日均量僅約 1,125 億元,仍低於證交稅預估量能 1,300 億元,希望資本市場可以有更好的表現。

萬點行情雖顯示台灣經濟表現還不錯,不過成交量仍待進一步擴充。」

(來源:stock-ai.com)

上市企業股票因為要賣給大眾、會受到主管機關的監管、並要求公佈財務狀況。不然如果一堆人都受騙找政府靠杯要國賠,政府也會很頭大,所以要管一管。未上市股票僅在私人間買賣,不用被要求要公開財務資訊、也沒人監督,交易價格不透明、交易流動性也低,容易出現買太貴、或找不到人賣掉被套牢的問題。

更慘的是,若有人偽造股票或空殼公司,騙錢後捲款逃跑,想追也追不回來。

所以如果你哪天接到陌生電話說:

「安安你好我們是好棒棒投資顧問公司,專門銷售前景看好的未上市公司股票;這些公司都快上市了、一旦上市後你將可以賺多少錢blahblah 好棒棒推薦你還不來買嗎?」

聽到這種直銷股票的電話,別心動,掛掉就對了。(真那麼好賺還輪得到你嗎)

公司要錢錢:初級市場 / 投資人賺錢錢:次級市場

讓我們繼續這個故事。阿琳公司成功上市、向大眾募資了 1,000 元;然後用一股 10 元買下阿琳公司股票的村民、又用一股 23 元的價格賣給其他人。這邊來詢問讀者一個問題:大家有發現,這裡出現了兩種不同的市場嗎?

注意看:阿琳公司在一開始向小灣村民募了一千塊(100 人、每人買一股 10 元),總共阿林公司就會只獲得一千塊。

這裡就叫做「初級市場」,也就是新上市公司把股票賣給投資人。

就算小灣村民後續交易、以 23 元把當初以一股 10 元的價格賣掉,阿琳公司也不能再進一步拿到任何錢噢!

之後那些有向新上市公司買到股票的投資人,把手上的持股出脫給別人,這裡就叫做「次級市場」。

我們之所以會分「初級市場」和「次級市場」,是因為初級市場只會出現一次,是公司募資用、「募資導向」;而之後都是次級市場,是「交易導向」。

(這裡講的市場,和 上市/未上市市場 ,都只是個概念啦!)

股市泡沫化的指標——本益比 (P/E)

剛剛提到有人想出 20 元買、有人出 23 元買;到底該如何衡量一家企業的股價、目前是高還是低呢?(這樣才知道何時該進場和出場呀)介紹一個最基本也最常用的指標——本益比 (P/E)。

還記得我們用 EPS 告訴你——由於大立光的每股盈餘高於台積電,因此對於股東來說更有利嗎?

投資人在股市中,有三種賺錢的方式:

一種是現金股利 (把盈餘用現金的形式發放,像一開始賺 1,000 元、依照股權比例每人發 200 元)。

一種是股票股利 (把盈餘用股票的形式發放)。

第三種是投資人靠買賣股票的價差賺錢,也就是最常見的方式。

很多企業都不喜歡發股利,像巴菲特就在股東信中提到:波克夏 (巴菲特的控股公司) 不會發股利給股東。

有些企業就覺得:我可以用手上的錢拿去做更多事情、創造公司業績更大的成長,公司股價也就更高,股東也開心;既然這樣的話為什麼一定要發股利呢?

所以如果光看 EPS 高的企業就直接買,會發生一個問題——雖然這家企業替股東賺錢的能力很強,但投資人更想做的事情是低價買進股票、高價賣出。

當投資人只看 EPS 而不考慮當時的股價是否被高估還是低估,就會很可能買在高點。除非兩家企業的股價相同(其他條件也相同),買 EPS 高的那家才 OK。

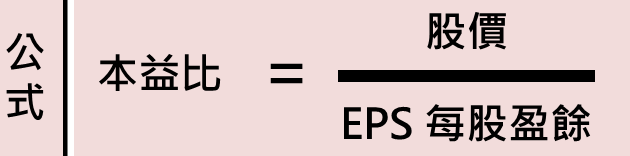

那我們要怎麼判別股價是被高估還是低估了?這時候就要出動本益比 (P/E) 這項工具啦!

本益比(Price-to-Earning Ratio,或稱 P/E)指的是【每股股價 (Price) / 每股盈餘 (EPS) 】。

對投資人來說,股價就是投資 1 股的購買成本、每股盈餘就是投資 1 股的能得到的獲利;因此本益比就是投資股票 1 股的【成本 / 獲利】。

本益比太高,代表現在的股價雖然高、但實際上這家企業卻沒那麼賺錢,等於是被高估了、得趕快賣出;本益比越低,則是這檔股票獲利能力好、卻是被低估的狀態,值得買進。

通常,合理被低估、值得買進的本益比為 8 – 10 倍;20 – 30 倍以上則是有被高估的危險。

2000 年的美股崩盤,與 2015 年的中國股市崩盤,都有本益比過高的問題。前者科技股的本益比衝到 156 倍、後者的本益比則逼近 220 倍 。

這已經是不可思議的程度了!!!大崩盤泡沫化只是時間早晚的問題。

但你一定會很困惑——明明本益比 50 倍的時候大家都知道有可能會泡沫化了,接下來就應該沒人會繼續買,為什麼又會更進一步炒到 100、200 倍呢?

咳咳,股市不就是這樣嗎?明明都知道該股票已經被高估了,還是一堆人傻傻的衝進場買,想說趁著現在漲勢,趕快買進、再趕快賣出。

然後就造成價格繼續漲;價格繼續漲,大家就繼續失心瘋的繼續買… 到最後把本益比衝到不可思議般的程度。

所以說,股價高低並沒有絕對的好壞;一家企業之所以會被高估也是一堆人對他有信心才會高估他啊,所以你買大家有信心的企業不就也可能會賺嗎?

或你看這家企業被低估、本益比偏低就買,但可能就是沒人想買才會被低估啊,既然沒人想買那價格還是不會起來,到最後就鎖在那邊不動啊。

只能說,股市是涵蓋總體經濟、公司財務狀況與大眾心理學… 等等的複雜結果,要賺錢可不是那麼簡單的事。

(哭,不然 Lynn 編編就不用找工作專心炒股就好了)

公司要錢錢哪個方式好——貸款?現金增資?

那你一定會想問:阿琳公司在初級市場募到的 1,000 塊又不夠用的時候(想要擴廠、增加新員工、買新設備工具),要怎麼辦呢?有兩個方法:

第一,再去初級市場發新股募資一次。(這個事實上就叫「現金增資」)

第二,跟銀行貸款借錢。

如果是你,會選擇哪一種方式呢?

答案是——通常都是向銀行借錢;只有在極少數的情況下會現金增資,比如在股價被高估的時候,公司會選擇採用現金增資。

舉個例子來說好了,假設目前該企業股票的市價為 40 元,然而實際上是被高估了、真正的價值只有 25 元。

今天公司需要再拿到 1,000 元來擴建廠房,所以採用現金增資,也就是發行新股。

現金增資每股的價格是由公司方來決定的,沒什麼特定公式——公司會參考市價、又訂得比市價低一點,比如說此時公司就訂定 38 元的申購價,還是會有一堆人來搶。

假設你用真實價值一張 25 元去發,得發 40 張股票,從此就稀釋了股權;然而如果是用 38 元一張去發,只要發 26 多張就好,股權稀釋的就比較少。

這樣公司賺錢,原股東能分到的比例才更多。

公司現金增資的時候,為了保障原股東的權益,會有「優先認購權」;一般原股東也怕現金增資後原有股權被稀釋,會再去認購。所以現金增資也蠻常被人稱作:向股東要錢。

重點來了——一旦公司採用現金增資,有很大的可能是因為該公司的股價正被高估了,那應該會引起目前持有該公司股票的投資人進行拋售啊?

事實上這並不一定。因為此刻公司股票的申購價,雖然高於其真實價值,但還是比市價便宜,還是會有許多人蜂擁而去購買再立即賣掉。

回到一開始的問題:為什麼大多數企業會採用銀行貸款、而不用現金增資呢?

銀行貸款的彈性較高,可依資金的長短期需求、調整放款額度或利率;而現金增資雖然沒有貸款的利息費用,卻會直接分散股權,對原股東的經營權造成影響。

就算原股東有優先認購權——我若不想付錢認購、股票就白白被稀釋了;但若付錢,就等於白白被剝一層皮。

再來是公司的大股東也多半是創辦人、或高階經理人,我募資就是要對外要錢,為什麼要用股權被稀釋 (或我自己乖乖掏錢) 來做募資?

一聽到借錢,大家感覺就不太好;但事實上對外借錢、常常是比跟股東要錢更好的辦法。

然而現金增資也並不完全是不好的,從市場來看、還是要依公司個別情況去作判別,但這又是另一個很大的議題了… (要專門寫另一篇文章探討)

唯一要記住的鐵則只有「市場沒有唯一的鐵則」。今天就先到這邊吧~~

幫大家重新測驗一次:

阿里巴巴發布首季財報 EPS不如預期——工商日報, 2017/05/18

=> 什麼是EPS?

鴻海旗下的鴻騰精密,傳今年夏季重啟在香港 IPO 的計畫—中央社, 2017/05/16

=> 什麼是IPO?

歐系外資券商分析師認為鴻海本業獲利表現仍持續優於預期—工商日報, 2017/05/12

=> 什麼是歐系外資券商?

本益比低+外資挺,群電創上市新高價—中時電子報, 2017/05/04

=> 什麼是本益比?

上市公司佳凌現金增資 每股暫定35至38元—聯合新聞, 2017/05/09

=>什麼是現金增資?

上面的新聞名詞是否通通看懂了呢~

https://hellolynn.hpd.io/2017/05/21/%e8%82%a1%e7%a5%a8%e5%b8%82%e5%a0%b4%e5%88%b0%e5%ba%95%e6%98%af%e5%a6%82%e4%bd%95%e9%81%8b%e4%bd%9c%e7%9a%84%ef%bc%9f/