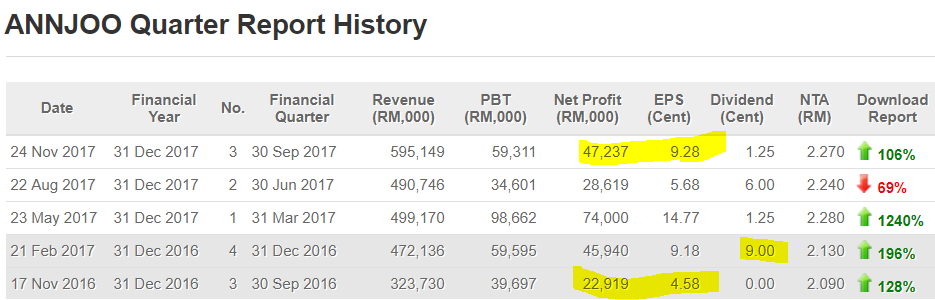

AnnJoo Resources Berhad是一家投资控股公司,从事钢铁和钢铁相关产品的制造和贸易。 它有两个投资领域:钢铁和投资控股,物业管理等。 公司通过其炼钢厂和轧钢厂,专注于生产坯钢,钢棒材到主要服务于建筑和工程部门的线材的钢铁产品。 交易部门由扁钢和长钢组成的多元化产品组合。 让我们来看看最近的季度业绩摘要如下表:

资料来源: http : //www.malaysiastock.biz

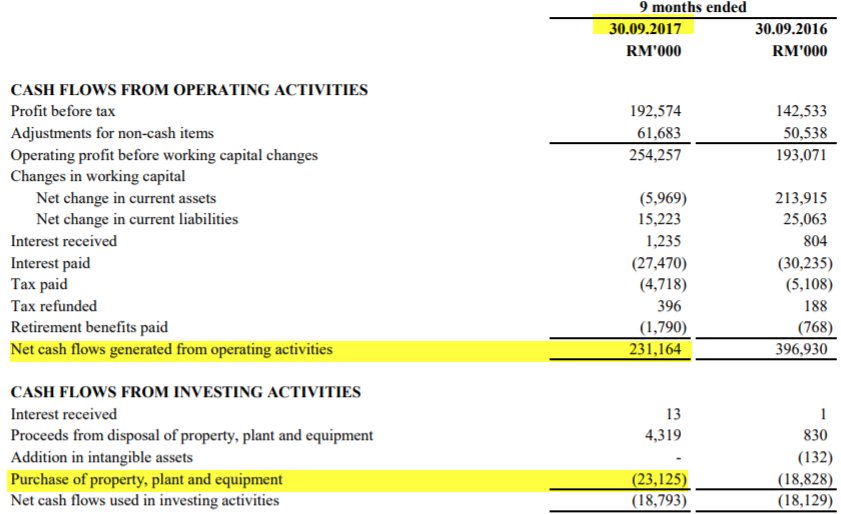

对于第三季度来说,Annjoo 的税后利润为4720万,去年同期为2290万,同比增长106%。 我要再次强调,这是会计利润。 对我来说,一个非常重要的盈利质量指标是运营现金流量。 让我们看一下最新的季度报告:运营现金流量(CFFO),如下表所示:

来源:Q317报告

我们可以注意到,Annjoo在过去9个月已经产生了RM2.31亿的运营自由现金流(CFFO).(用于购买物业,厂房和设备的资本支出仅为RM2300万. 这表明Annjoo赚取高质量的2.31亿运营自由现金远高于会计利润的RM1.49亿。

通过比较第一季度,第二季度和第三季度的运营自由现金流量,可以看到第三季度(过去三个月)产生的现金数量如下:

|

|

运营自由现金流量(百万)

|

总贷款(百万)

|

|

Q4'2016

(截至2016年12月31日)

|

-57

(更高的库存)

|

957

|

|

Q1'2017

(一月至三月)

|

31

|

936

|

|

Q2'2017

(4月 - 6月)

|

66.8

|

892

|

|

Q3'2017

(7月9日,截至9月30日结束)

|

133.2

|

822 (效益是未来的财务成本会更低)

|

|

Q4'2017

|

??

|

|

|

总计(3Q)

|

231

|

822 (9个月内减少1.35亿令吉的债务(2016年12月31日至9月30日)

|

资料来源:2016年第四季度,第一季度,第二季度和第三季度报告

仅Q3业务现金流量的增长就很大(1.332亿令吉)。 在第三季度用于偿还债务的现金流量达到一半(贷款从RM8.92亿减少到8.22亿) 。 基于目前螺纹钢较高的平均销售价格(ASP),预计第四季度Annjoo可能会再创造1至1.3亿的现金流量。 这可能会使2017财年的总现金流量达到3.30亿令吉至3.6亿令吉 (预计会计利润为2.2亿至2.5亿)。 2017年或2018年Annjoo没有重大的资本开支要求(目前只有2300万),这意味着大部分现金可用于派息和减少借款。 过去9个月扣除资本开支后的净现金流量为2.08亿令吉。 Annjoo在过去的9个月支付了7600万的股息,同时还清了1亿3000万的债务。

有了这个现金流量的成长率,我预计Annjoo会继续在第四季度派发高额的股息,并进一步削减债务。 如果这个现金流量的成长率能够持续两年,那么Annjoo的借款总额可能会减少到3亿以下。 事实上,Annjoo总借款已经在9个月内大幅减少了1.35亿令吉至8.22亿令吉 。

这种现金流的成长率使我想起一家名叫Petronm的公司,该公司在3 - 4年时间内将10亿令吉的借款减少到零借款。另一台现金生产机器是恒源,恒源(hengyuan)在6个月的时间内甚至能够产生超过5亿令吉的现金.( https://klse.i3investor.com/blogs/davidtslim/131336.jsp )。

Annjoo关键财务数据

下面我们来看一下Annjoo的一些关键财务数据(包括最新的业绩):

|

|

Annjoo(截至9月17日的12个月结果)

|

备注

|

|

PE

|

10.25

|

前四位的螺纹钢生产商中(排名第二 )

|

|

收益质量(过去9个月)

(营业现金流量/净利润)

|

=231/149

= 1.55

|

前四名螺纹钢生产商中排名最高

|

|

ROE

|

16.09 %

|

前四名螺纹钢生产商中排名最高

|

|

净利润率(%)

|

9.5%

|

前四名螺纹钢生产商中排名最高

|

|

ROIC

|

6.03%

|

前四名螺纹钢生产商中排名最高

|

|

EPS

|

36.52仙

|

前四名螺纹钢生产商中排名最高

|

|

资产回报(ROA)

|

8.50

|

前四名螺纹钢生产商中排名最高

|

|

现金

|

6千6百万

|

前四名螺纹钢生产商中排名第三

|

|

债务总额

|

8.22 亿

|

前四名螺纹钢生产商中排名第二(越低越好)

|

|

股息收益率

|

4%

|

前四名螺纹钢生产商中排名最高

|

我们可以看到,Annjoo在过去9个月的现金收益率达到1.55 ,最高的ROE,ROIC,净利润率,ROA和股息收益率。1.55的收益率表明,Annjoo 现金产生率超过会计利润 55%以上。这是公司可以保留的真实的现金。 这些比率(ROIC,ROE和利润率等)尤其盈利质量表明,Annjoo正在通过运营产生强大的现金流量 ,可用于抵消债务和通过股息回报股东(Annjoo2017年的资本支出需求低至2300万).

基于这些相对较好的财务比率,螺纹钢行业内最高的利润率,第四季度(10-12月)和2018年螺纹钢业务乐观的前景,我认为Annjoo应有的本益比是PE12至PE13之间 ,相当于价格RM4.38和RM4.76. (2018年2月第四季度的PE预计会更低) 。

鉴于Annjoo高库存和高利润率,我预计由于销售价格上涨和铁矿石成本下降,Annjoo第四季度利润将高于 2017年三季度和2016四季度。 我会在下一环节讨论马来西亚螺纹钢2018的前景。

Annjoo的SWOT分析如下:

SWOT分析(S强度,W弱点,O机会和T威胁)

|

优势

|

弱点

|

|

1. 最高利润率(由于拥有高炉)

2. 强大的现金流量(最高的收入质量)

3. 最高的股息收益率

4. 最高的库存水平

5. 过去两年利润率稳定。

6. 最高的ROE和ROIC,ROA比例

7. 最低应付款额(前四名螺纹钢)

|

1. PA股稀释利润

|

|

机会

|

威胁

|

|

1, 马来西亚对螺纹钢保付税3年,减少从中国进口

2. 本地高螺纹钢价格(7月到11月)

3. 中国冬季产量减少导致中国价格上涨,可能带动当地价格上涨

4. 在2017年和2018年有很多基础设施项目提供螺纹钢需求。

5. 由于中国螺纹钢价格高企,会有东盟出口市场机会

|

1. 高铁矿石价格

2. 高废铁价格

3. 近两个月油价上涨导致运输成本上涨

4. 房地产市场放缓

|

马来西亚螺纹钢第四季度和2018年展望

螺纹钢生产商的前景或盈利能力高度依赖螺纹钢平均售价(ASP)及其材料成本。 首先,让我向您展示最新的马来西亚每吨螺纹钢产品第三季度和第四季度的平均销售价格(截至2017年11月),如下表所示:

|

2017年

|

ASP(RM)

|

QoQ比较

|

|

七月

|

2000-2200

|

|

|

八月

|

2200-2500

|

|

|

九月

|

2500-2650

|

|

|

十月

|

2650至2350

|

如果比较7月和10月的价格,10月增加了350-400

|

|

十一月

|

2350至2550年

|

如果比较8月和11月的价格,增加了100

|

|

十二月

|

?

|

? 比较十二月和九月

|

|

ASP 3个月

|

Q3〜2350

Q4〜2450 +至11月

|

|

来源:MITI_Weekly_Bulletin(7月和11月)

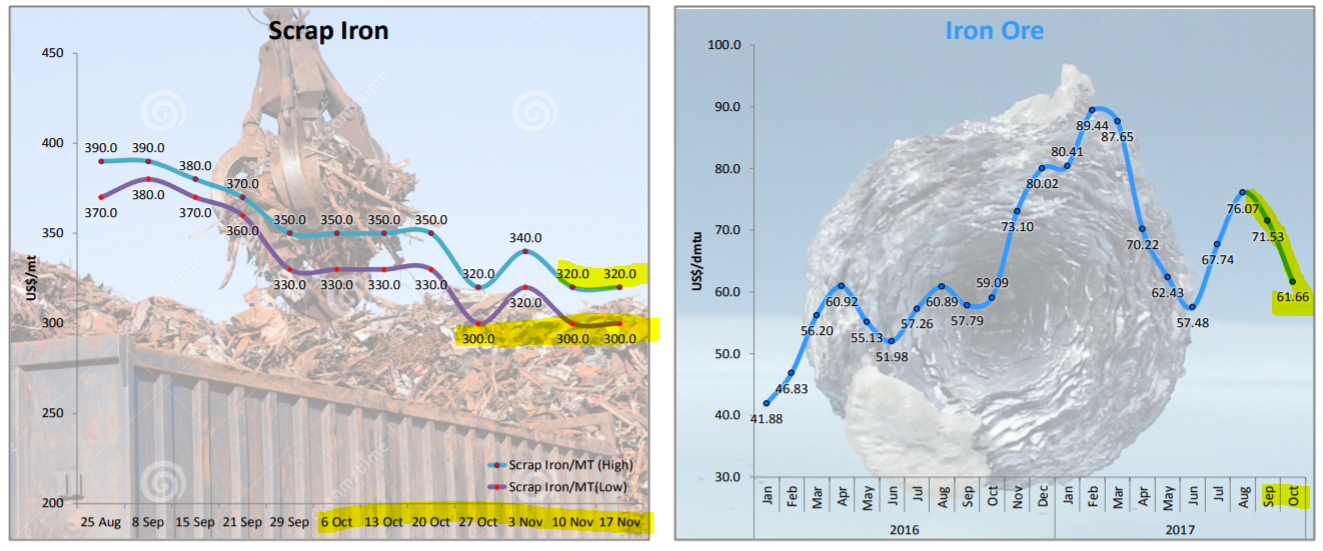

根据MITI的数据,马来西亚Q3 ASP每吨约RM2350,而Q4(至11月份)约为RM2450(取决于产品)。 第四季度的平均销售价格比第三季度高约7%。 让我们看看最近已经下降的最新的废铁和铁矿石价格(Annjoo的原料)如下。

资料来源:MITI_Weekly_Bulletin(10月和11月)

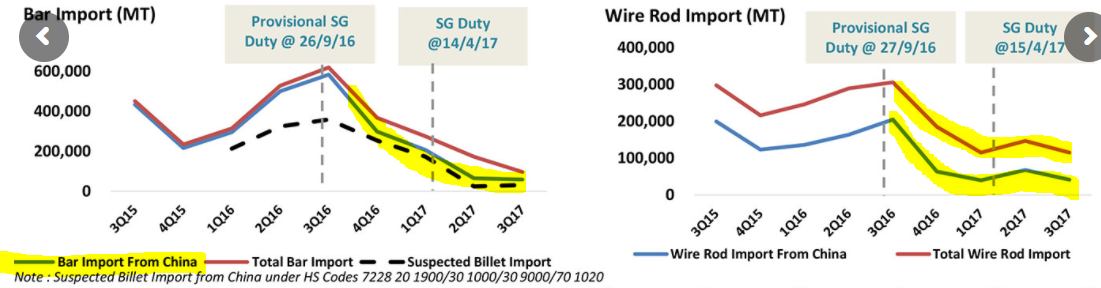

我们来看看中国和其他国家的进口螺纹钢的数据如下:

来源:Annjoo的分析师简报( http://www.annjoo.com.my/investor-relations/latest-news/ )

让我们重温中国的螺纹钢价格如下:

来源:http://www.sunsirs.com

来源:http://www.sunsirs.com

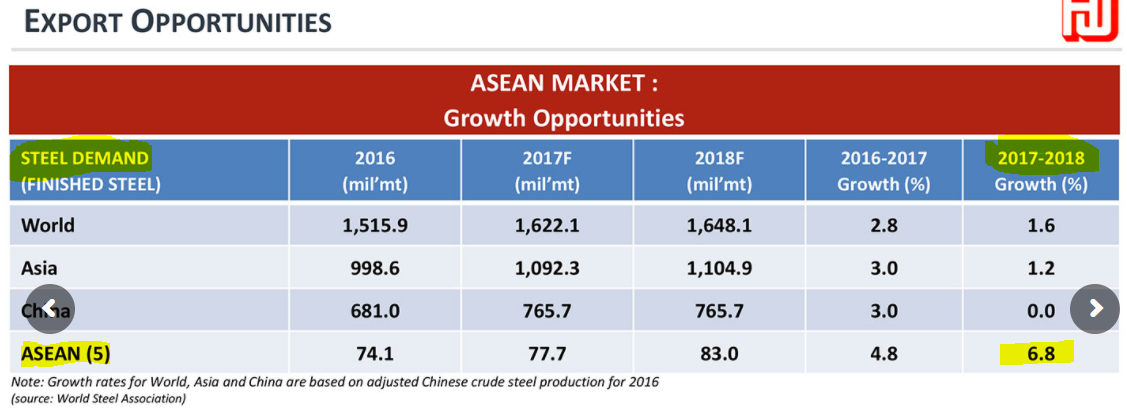

从上图可以看出,由于材料成本较低,销售价格较高 ,第四季度和2018年Annjoo等螺纹钢企业盈利将会提高。 中国螺纹钢价格呈现上涨趋势,近期价格已经上涨至4776元 ,Annjoo中向东盟国家开放出口机会。 让我们看看东盟和亚洲的钢铁需求数据,可能的出口机会如下:

来源:Annjoo的分析师简报

概要

1.由于采用混合高炉技术,Annjoo在四大螺纹钢生产商中的利润率最高。

2.Annjoo在四大螺纹钢生产商中拥有最高的库存 (8亿令吉+)水平,这使得在第四季度螺纹钢价格相对较高的时候有更好的机会获利。

3.运营产生的现金流量较强( 比会计利润高出50%以上). 这笔现金已被用于削减债务,并将通过第四季度的股息回报股东。

4.Annjoo的借贷总额在九个月内减少了1.35亿元(仅在第三季就支付了7000万元的债务),这将导致第四季度和2018年的财务成本降低 。

5.安裕(Annjoo)有60%的股息政策,通常他们会在第四季度宣布派息(根据往年的做法)。

6.盈利能见度受其原材料(铁矿石,废铁)价格从380美元下降至310美元的支撑。 另外,11月份RMUSD汇率升值(4.12)意味着Annjoo的原材料进口成本较低 ,还有可能获得外汇收益。

7.由于中国政府下令在冬季(4个月)减产一半,中国的钢铁价格应该是可持续的。 高昂的中国螺纹钢价格可能有助于本地维持高价的螺纹钢,并为Annjoo向东盟国家提供出口机会 。

8. Annjoo是符合伊斯兰教法的公司,对于未来的盈利能见度,高盈利的稳定度,高股息率和强大的现金流量,是中期投资的理想选择。

如果您对我未来的分析报告感兴趣,请与我联系 davidlimtsi3@gmail.com

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

You can get my latest update on share analysis at Telegram Channel ==> https://t.me/davidshare

http://klse.i3investor.com/blogs/david_masteel/140136.jsp