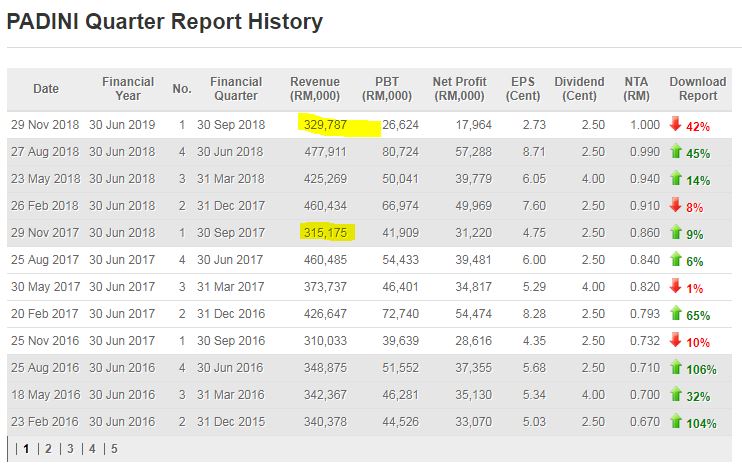

Padini FY2019Q1 业绩剖析与展望

图片1:最新季度是今年最差的,所以股价在高位,掉下来是正常的。原因是“盈利跟不上股价”。在高位买入的股友也不要灰心哦,这次业绩不是世界末日。

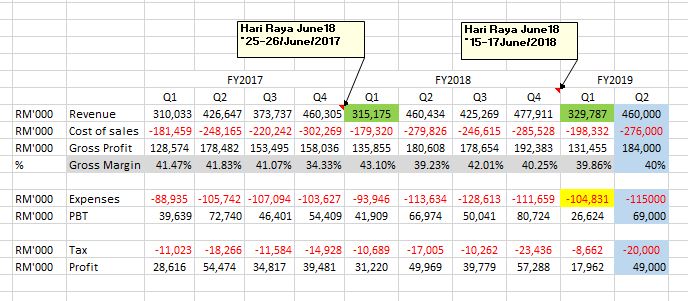

图片2:这里可以清楚看到,gross profit和去年同期比较少了大约-4%,这原因是上个季度有“reversal inventories written off”和“inventories write down”。

P/S: 这里可以查看以下网页,以了解以上financial term的意思。

https://bit.ly/2zM0aUA

接下来,重点来了。

对比去年同期,expenses增加了近11m左右,季报里说明了原因是员工,租金以及营运开销增加所致。虽然tax少给了2m,但是综合以上几点,税后盈利下滑近42%。

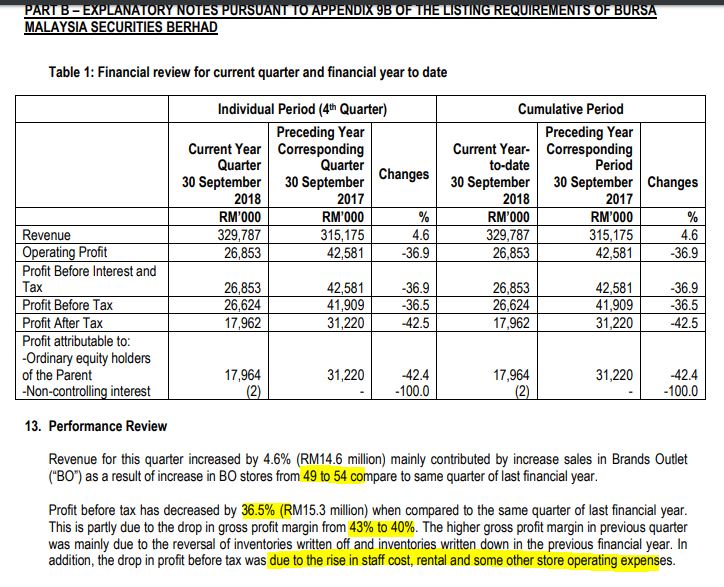

图片3:季报重点要留意的,已经highlight了。大家可以查看。

图片4:图表走势加上rolling 4Q的每股盈利以及PE高低表现。

过去几个季度,妮妮的盈利波动其实还不算大。除了这季度之外,最低是季度是2016Q1,310m的营业额以及28m的税后盈利,都比这个季度好。

所以,盈利现在跟不上股价 = 事实,所以股价会下调下来。

然而,现PE已经回落到了15左右,股息率也已经升到了3%左右。

本篇觉得,市场似乎过渡反映了这次的业绩。

毕竟,这个季度是属于淡季。下个季度有可能回稳(查看图片2)

以Fibonacci走势(图表5),下一道支撑点在3.65(fibo50%)应该会有支撑点。加上RSI已经严重超卖,只有10年前发生过被超卖到至现状。

所以,以技术走势而言,基本上有两道支撑fibo50%以及RSI超卖。

以基本面而言,PE值是15,属合理PE,毕竟这季度是淡季,下季度有可能回稳。回稳的当儿,也必须留意管理层如何降低expenses开销,毕竟店面越开越多,越开越大,管理费,租金会增加。如何减少开支,将会是妮尼所要面对的挑战。

#reason4invest

如果您有兴趣了解更多加入Telegram Premium Group,现有中/英文两种语言,一天只需最低RM1.28!欢迎pm我们面书专页。

详情请查看此帖

https://bit.ly/2EjGhrH

以下是我们设立的免费群组,欢迎股友们加入讨论与分享理财/股票投资。

https://www.facebook.com/groups/316043108980042/

谢谢大家支持。

https://klse.i3investor.com/blogs/reason4invest/185814.jsp