公司簡介

大立光(LARGAN, 3008 TT)由林耀英先生及陳世卿先生於1987年合夥成立。成立初期主要從事掃描器、相機、投影機等鏡頭、鏡片、觀景窗之零組件生產。隨後,大立光在兩位創辦人的帶領下成功於2002年3月11日上市掛牌並且於該年就順利開發手機用相機鏡頭,開始踏上稱霸手機鏡頭之路。

董事及監察人資料

持股比例佔前十名之股東

關係企業組織圖

主要產品介紹

根據2017年的年報,大立光目前的主要營業項目為智慧型手機、空拍機、穿戴式裝置、虹膜辨識、3D結構光、平板電腦、掃描器、光學滑鼠及IP相機等之鏡片與鏡頭之設計、製造及買賣。

1)鏡片

資料取自搜狐IT、海通證券研究所

玻璃鏡片在折射率及耐用程度上比塑膠鏡

玻璃鏡片在折射率及耐用程度上比塑膠鏡

片佳,但可塑性卻遠遠不如塑膠鏡片。擁有超強可塑性的塑膠鏡片能夠提高大立光的良率進而降低生產成本。因此,大立光在鏡片材料的選擇上至今依然堅持使用塑膠。值得一提的是,大立光執行長林恩平先生指塑膠鏡片在研發人員的努力下,折射率也已經能媲美玻璃鏡片了,使到塑膠鏡片與玻璃鏡片的差距僅剩下耐用程度。

2)音圈馬達(VCM)

大立光目前有生產的音圈馬達可分為單向(Open Loop)、雙向(Closed

Loop)及光學防手震(OIS)音圈馬達。

3)鏡頭

大立光所製造的鏡頭主要可分為智慧型手機鏡頭、筆電鏡頭、車用鏡頭、相機鏡頭、Web Cam鏡頭和掃描器鏡頭。當中,智慧型手機鏡頭是大立光的明星產品。大立光目前的智慧型手機鏡頭已經涵蓋市場上所需的像素規格,即2MP(4P), 5MP(4P), 8MP(4P), 13MP(5P),

16MP(6P)及 20MP(6P)。

攝像頭產業分析

產品的利潤率通常與科技創新的技術壁壘相關。生產攝像頭零件的技術壁壘較高,利潤率高,產業也相對集中。以下是攝像頭構成圖:

圖片取自興業證券研究所

根據以上的攝像頭構成圖所示,攝像頭行業通常分為保護蓋板、鏡片/鏡頭、音圈馬達(VCM)、濾光片、圖像感測器(CIS)和圖像信號處理器(ISP)製造以及將所有零件合成為手機攝像頭的模組技術兩大類。

智慧型手機鏡頭的鏡片普遍採用塑膠鏡片,其優點是可塑性高及成本較玻璃鏡片低。大立光、玉晶光及舜宇光學是鏡片及鏡頭製造的主要大廠。VCM是用於手機鏡頭的自動對焦(AF)的主流裝置。VCM不需要齒輪來傳動,能藉由平衡馬達及彈簧的彈力來達成變焦之目的,並且可以達到安靜與迅速變焦。此外,VCM的優勢還有體積小及成本低廉,目前涉及生產VCM的主要大廠是日本的ALPS,TDK及MITSUMI等等。大立光通常是向VCM大廠購買零組件後再自行進行組裝。由於人眼與CIS對各波長的響應不同,CIS會感應到人眼看不到的紅外光,因此需要濾光片阻擋紅外光。CIS的半導體製程難度最高,利潤空間最大,是最為關鍵的零件(CIS很大程度影響了成像的品質)

,只有少數實力雄厚的公司如索尼及三星有涉及CIS的設計與製造。ISP一般用來處理CIS的輸出數據,如做自動曝光控制(AEC)、自動增益控制(AGC)、自動白平衡(AWB)、色彩校正和Gamma校正等等的後續處理。

攝像頭的模組技術主要有FC/CSP/COB/MOB/MOC,技術壁壘比零件製造弱,所以準入門檻低,利潤率也相對較低。目前,蘋果手機供應商統一採用FC模組技術,研發條件和成本最高。其餘的模組技術都是安卓手機供應商所使用的。其中CSP針對較低端的產品,COB是主流的模組技術,而MOB/MOC則是舜宇光學的獨創模組技術,僅有少部分公司如歐菲光和丘肽經授權使用。FC模組技術的優勢是厚度較薄,而COB/MOB則物理光學特性和可靠性較好,可謂各有千秋。大立光曾表態因不想與模組客戶競爭,所以目前並沒有涉及此業務。世界主要的模組廠為歐菲光、舜宇光學、丘肽、三星電機、LG及夏普。以下是一個模組的完整結構:

鏡頭產業趨勢

儘管全球智慧型手機出貨量成長趨緩,但手機鏡頭的設計趨勢,包括7P、多鏡頭、高像素(40MP)、3D感測,皆有助鏡頭的平均售價(ASP)或出貨量上升。多鏡頭手機通常是各大手機廠商的旗艦機,所以鏡頭規格、技術門檻高,價格當然也要高,對鏡頭製造大廠如大立光自然是一件好事。

資料由個人整理

以上是我統計各大手機廠商旗艦機的鏡頭數量、最高像素、最大光圈、特殊結構及功能。從上圖我們可以發現到三顆鏡頭已經成為旗艦機的標準配備,三星和華為更是推出了有5顆鏡頭的旗艦機。由此可見,各手機大廠旗艦機的比拼不再單單是處理器的效率,拍照功能才是目前主要的戰場。

早在幾年前,手機鏡頭像素因為鏡頭厚度不能壓縮,所以20MP已經是極限。然而,我們可以發現目前有兩家手機廠商的旗艦機最高像素已經達到40MP以上。此外,最大光圈也達到了F1.5。這意味著手機鏡頭像素和光圈隨著技術不斷地進步,正式邁入了新的里程碑,鏡頭的ASP也應該會有所提升,大立光將因此大大受惠。

除此之外,多鏡頭所帶來的不僅是銷量的變化,更多是技術及價值的提升。我們可以發現手機廠商不但追求更高像素及更大光圈的鏡頭,還期望鏡頭是有功能導向的,例如潛望式鏡頭、升降式鏡頭、結構光和飛時側距(ToF) 3D 感測。鏡頭的規格如此大幅提升,將使得鏡頭設計的技術壁壘和準入門檻提高,鏡頭製造大廠的利潤空間也將會更大。

總的來說,即便全球的手機數量不變,鏡頭的需求仍然會逐漸增加。

大立光的優勢與主要競爭對手

本報告主要研究的標的是大立光。雖然大立光已經是手機鏡頭的霸主,但我們依然必須將其表現與競爭對手進行比較,從而對其霸主地位的可持續性做個討論。

資料由個人整理

上圖所表示的是2017年手機鏡頭廠商的市場份額。從中,我們可以知道舜宇光學與玉晶光自2017年開始就已經是大立光的主要競爭對手,並且維持世界第二和第三的市佔率直到今日。值得一提的是,舜宇光學在過去一年的成長速度快,更在去年9月的出貨量首度超越大立光。

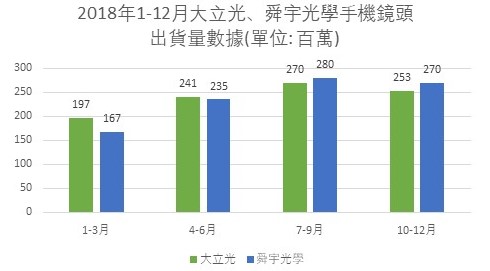

資料由個人整理

根據官方數據顯示,舜宇光學2018年的鏡頭總出貨量為9.51億顆,稍遜色於大立光2018年的總出貨量9.61億顆。大立光雖然勉強保住了霸主地位,但也讓投資者開始擔心了。

大立光的霸主地位動搖了嗎?

鏡頭製造的霸主地位比拼的是技術、良率(模具、設備)、規模及客戶,不能單靠出貨量來定奪。

大立光常年龐大的研發支出保證了大立光在技術與專利上持續領先競爭對手。此外,大立光的模具以自製為主,舜宇光學和玉晶光則以採購與自製結合方式。因此,大立光在模具方面佔據了較大的優勢,而這也是大立光在全球率先量產5P, 6P及7P全塑鏡頭的關鍵。除了模具以外,大立光在設備上也不鬆懈,不僅從設備廠商購買注塑成型機及鍍膜機等自動化設備,同時也自行投入研發及生產部分自動化設備,特別是自動鏡片檢驗及焦距檢驗機。這兩個自動化設備是提升鏡頭整體效率及良率的關鍵過程。雖然舜宇光學的規模已經追上了大立光,但在產品結構上依然不如大立光。

資料取自大立光2019年第一季簡報資料

根據2019第一季的出貨量佔比顯示了大立光的主要製造及銷售10MP和20MP以上的鏡頭。這點代表大立光已經成為了眾多手機廠商中高階手機的首選。

鏡頭的良率與公司的毛利率正相關,意思就是鏡頭的良率越高,公司的毛利率越高。大立光在這方面可說是無懈可擊,毛利率大約70%;主要競爭對手舜宇光學與玉晶光的毛利率則只有大約40%。由此可見,大立光的鏡頭良率遠高於其主要競爭對手。

客戶的分散度方面,大立光的表現也是最出色的。大立光是蘋果、華為、三星、小米、OPPO和VIVO等機型的主要供應商;舜宇光學的主要客戶則是華為、小米、三星、OPPO和VIVO;玉晶光的主要客戶只有蘋果。從這點可以看出,不管未來手機市佔率如何變化,大立光依然可以靠手機鏡頭賺大錢,不會面臨鏡頭滯銷問題。

世界五大手機品牌的市佔率,資料取自IDC

2018

然而,雖然大立光看似能穩住霸主地位一段時間,但鏡頭產業的競爭一直存在。舜宇光學已經順利量產玻塑混合鏡頭,而大立光還依然把所有注意力集中在塑膠鏡頭。此外,舜宇光學也已經成為了世界車用鏡頭的霸主,主要客戶還是特斯拉等知名汽車大廠,大立光卻還未依靠自己的技術優勢大勢進軍這些領域。這可能導致大立光在未來錯過了卡位智能電動汽車供應鏈的好時機。產品的單一化可能是大立光確保領先地位的手段之一,但卻可能是未來阻礙公司發展的劣勢。

SWOT分析

財務狀況

1.

損益表(Income Statement)

單位:新台幣百萬元

從上圖我們可以得知大立光的營收在近五年內有起有落,平均營收為506.22億元。即便如此,大立光的毛利與稅後淨利在近五年內都有不錯的成長,複合年均增長率(CAGR)分別為8.8%與5.8%。這主要歸功於毛利率與淨利率的提升。

毛利率與鏡頭的良率是正相關的,隨著公司掌握重要技術和專利,將大大縮短學習曲線時間,並且提高鏡頭的良率。此外,手機廠商對更高規格的鏡頭需求量大增,促使鏡頭平均售價(ASP)上升,進一步提高了大立光的利潤空間及其毛利率。由於管理層對於營業費用控制有不錯的表現,使到淨利率隨著毛利率一同呈上升趨勢。

對於營業費用上,管理層成功將銷售與管理費用維持在合理的水平上。為了保持大立光的競爭力,管理層在近五年內都有增加研發費用佔比,從2014年的4.59%逐步提高到2018年的6.52%。

2.

資產負債表(Balance Sheet)

單位:新台幣百萬元

從上圖我們可以發現大立光的現金及約當現金從2014年的241億元增加至2018年的834億元,佔公司總市值(6235.7億元)的13.37%或每股621.74元。

大立光的短期借款在近五年內增加了不少,2018年更是達到新高的5.52億元。然而,投資者都不需要擔心這些短期借款,因為這些短期借款皆是信用狀借款,是國際貿易上透過銀行間的貨款支付方式及可規定貿易條款的一種付款工具,以保障買賣雙方的交易不起任何變化。大立光的短期借款的利率介於0.88%-0.93%。此外,大立光的長期負債為0元,是十分出色表現。

整體而言,大立光處在淨現金的狀態,每股淨現金為617.62元。

3.

現金流量表(Cash Flow Statement)

單位:新台幣百萬元

根據上圖,我們可以發現大立光在近五年內的淨現金流量都是正數,平均為139.8億元。因此,大立光的現金與約當現金逐年增加,並且在2018年已經達到834億元。超強的現金流表現能確保大立光不容易陷入財務危機。

財務比率

在經營能力方面,大立光的存貨週轉率呈現下滑趨勢,從2014年的6.83跌至2018年的4.82。這也直接影響了總資產週轉率從2014年的0.92下跌至2018年的0.4。個人認為2014與2015年大立光的總資產週轉率表現強勁的原因除了是因為手機的成長較現在強以外,其規模也沒有今日那麼大,管理層在經營上相對容易。至於財務結構方面,大立光的流動比率與速動比率皆有進步。大立光的償債能力上也進步了,負債比率與槓桿比率都下跌了不少。

杜邦分析法

根據杜邦分析法,我們可以發現大立光近五年內的股東權益報酬率下滑的主要原因是較低的資產週轉率。資產週轉率從2014年的75%下跌至2018年的38%。至於淨利率則是從42.43%增加到2018年的48.79%。財務槓桿率則從2014年的132.16%下跌至2018年的123.28%。

股利

大立光每年都會發放現金股利回饋股東,股利派發率(Dividend Payout Ratio)大約35%。以大立光2019年4月30日的收盤價4650元為參考值,68元的現金股利相當於1.46%的殖利率 (Dividend Yield)。

前景

大立光執行長林恩平先生看好鏡頭產業中長期發展,買地不手軟,以期能迅速增加公司產能提高大立光的市佔率,鞏固霸主地位。

1) 2018年,耗資8.04億元買下同樣位於台中工業區裡占地3002.42坪的土地及廠房。

2) 2019年1月18日,耗資18.23億元買下位於西屯工業區的土地,土地面積超過7,300坪,建物約3999.45坪。

3) 2019年1月29日,耗資 9.83

億元向鴻佾公司收購在台中工業區內的 3512.03 坪土地及近

2374.16 坪廠房。

大立光目前計劃開發與正在開發之新產品為: 1)汽車用影像鏡頭、2)醫療用鏡頭、3)安全監控鏡頭、4)大光圈/大廣角鏡頭、5)全幅對焦鏡頭、6)虹膜辨識鏡頭、7)運動相機鏡頭、8)空拍機鏡頭、9)黑鏡頭

投資者除了可以期待大立光在未來產能增加所帶來的業績成長,也可以樂觀看待公司推出更高ASP的新產品,鞏固其手機鏡頭霸主的地位,為股東創造價值。

價值評估

個人的投資習慣為基本面為主(尋找有潛能的公司),技術面為輔(等待進場的時機)。因此,我會先以基本面去評估大立光的價值,再以技術面評估進場時機。

1) 基本面估值

資料取自財報狗

大立光在2019年的營收除了一月有小幅度下滑4.8%,二月和三月都有成長。值得一提的是,大立光執行長林恩平先生在最近的法說會上表示四月會比三月好,五月不會比四月差。因此,個人認為大立光今年的營收與稅後淨利估計能保守成長5-10%。2019全年EPS應該介於190.75至199.84元。

與其他競爭對手的本益比相比,大立光的本益比是最低的。不過,這不一定代表大立光的本益比有上升空間。要知道大立光合理的本益比還要觀察其歷年本益比。

以上是大立光歷年本益比,我們可以發現其平均本益比大約為21至22倍。截至4月30日,大立光的收盤價是4650元,本益比為大約25倍,與平均本益比相比顯得有些高估。因此,以22.5倍的本益比為參考值,個人認為大立光的目標價是4291.88至4496.40元(或平均值4400元),投資評等為持有。

2) 技術面走勢

從技術圖來看,大立光的股價在去年11月13日與今年1月4日兩度跌到2875元,形成了一個雙底後就開始一波新的漲潮了。根據斐波纳契回撤理论(Fibonacci Retracement),股價在今年2月11至20 日(紅色框框)突破了0.382的比例與站穩200天均線,大立光的中期趨勢成功反轉向上,是投資者最佳的買入點。

目前,大立光的股價面臨一個很強的阻力線在0.786的比例,即4800元。個人認為大立光的股價將會在4500元上下橫擺,至到大立光公佈更好的業績。投資者可以選擇以紅色支持線或200天均線作為參考設定止損價位。

個人觀點

個人認為編寫一份個股分析報告並不是為了說服自己買進一家公司,而是認識與了解一家優質企業。大立光是手機鏡頭的龍頭,長期獲利能力極強。此外,投資者也可以期待大立光把自身所擁有的技術優勢衍生到其他領域,例如車用鏡頭等等。只要手機鏡頭的需求不斷增加,大立光的未來表現應該持續樂觀,如果短期內出現股價暴跌就是給予價值投資者最好的買入機會。

綜合以上的分析,雖然個人看好大立光在未來的表現,但無奈股價在今年漲了不少,所以給予大立光的投資評等為持有。

歡迎大家Like我的粉專~你的支持將會是我持續分享的動力!

Alex Investment Review's Facebook Page:https://www.facebook.com/xxscyehxx/

Alex Investment Review's Telegram:https://t.me/alexinvestmentreview

免責聲明:

以上的投資分析,純屬本人個人意見及觀點。文章所提及的數據與股價僅供參考用途。任何人因看此文章而造成任何投資損失,本人恕不負責。買賣自負~

https://xxscyehxx.blogspot.com/2019/05/blog-post.html

Alex Investment Review's Facebook Page:https://www.facebook.com/xxscyehxx/

Alex Investment Review's Telegram:https://t.me/alexinvestmentreview

免責聲明:

以上的投資分析,純屬本人個人意見及觀點。文章所提及的數據與股價僅供參考用途。任何人因看此文章而造成任何投資損失,本人恕不負責。買賣自負~

https://xxscyehxx.blogspot.com/2019/05/blog-post.html