【PBBANK 业绩到底算是好,还是坏?】

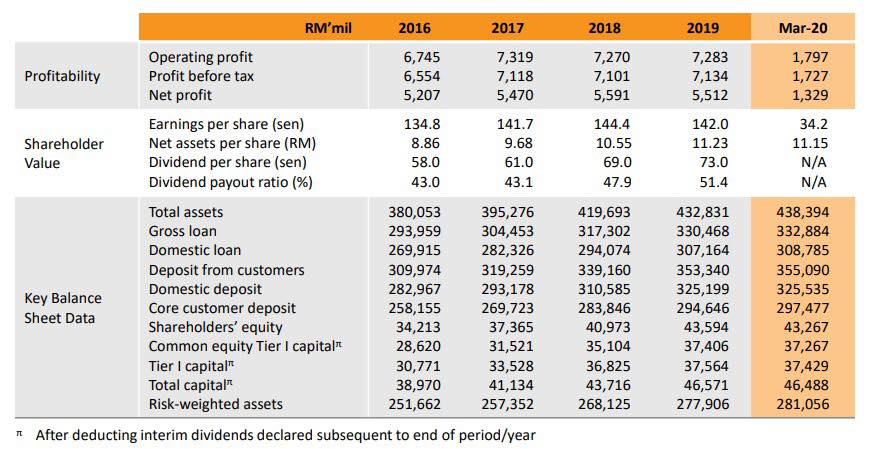

这个星期不少银行股的2020首季报告都出炉了,其中有些跌幅不大,有些跌幅则是因为O&G 业务出现 Impairment 的问题大幅度的提高了公司的ECL(Expected Credit Loss),那么这些备受瞩目的PBBANK 业绩其实也按年下跌了 5.7% 的盈利,所以公司业绩到底算是好呢,还是坏?为了回答这个问题,我们就先看看他们FY2020 Q1 的一些数据吧!

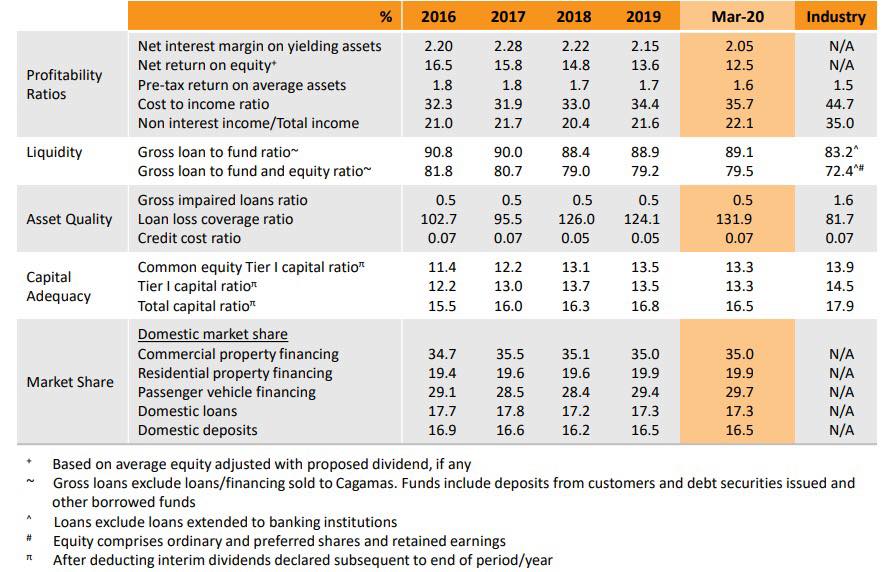

首先,公司利润方面其实就看到Net Interest Income 整体下跌了0.5% 的成绩,而Islamic Banking 业务却上涨了10.9% 之多!而公司Non-Interest Income,换句话说就是Non-Funded Income 或者 Fee Based Income 也上涨了 5.7%,不过公司这次的Loan Loss Allowance 从去年同个季度的正RM 3.3 Million 增加到了 RM 61.4 Million 之多,若是剔除这次的Loan Loss Allowance 的话,其实 PBBANK 整体业绩退步幅度非常的低,只有1.7% 左右(以Pre-Tax 来计算的话)而已~

另外,我们也可以看到他们Deposit 的成长暂缓了,在首季里面本地的Deposit 成长率只有 0.4%,而Loan Growth 在本地则是2.1%,这会在一定程度上提高他们的成本,而公司的Cost-to-Income Ratio 依然是行业最低,35.7%(行业平均则是在 44.7% 左右)。不过相比于FY 2019 Q4 的34.4%,依然是提高了不少~ 这一点我们从公司大幅度下降的NIM* 从FY 2019 Q4 的 2.17% 下跌到 FY 2020 Q1 的2.05% 就知道了,公司的赚幅再次收窄!

*NIM 就是Net Interest Margin,用于计算公司获得资金的成本跟借出去贷款之间的利差。

那么,我们知道了公司Loan Loss Provision 实际上影响他们不太大,我们就来看看他们各个业务营运上的成长 / 下跌吧(以下我们是比较公司 FY 2020 Q1 以及 FY 2019 Q1 的营业额)

Retail Operations(就是说像你我这样的客户)从 RM 2,797 Million 的成绩下滑到了 RM 2,679 Million,下跌了 4.2%;

Hire Purchase(等下我们再讨论Moratorium 的问题)从 RM 632 Million 增加到了 RM 636 Million 的业绩,上涨了 0.7%;

Corporate Lending 从 RM 505 Million 下跌到了 RM 483 Million,下跌幅度高达 4.3%;

Fund Management(Public Mutual 你应该听过吧?)从 RM 320 Million 增加到RM 348 Million,整个业务增加了 8.8%;

Treasury Operations 从 RM 356 Million 下跌到 RM 307 Million,整体下跌幅度高达13.8%;

Investment Banking(包括股票交易费用)暴增33%,从 RM 36 Million 增加到 RM 48 Million;

Overseas Operations(国外业务)增加了 3.6%,从 RM 470 Million 上涨到了 RM 487 Million。

所以我们从上面来看的话,公司的营业额下跌幅度真的不大。只是说我们必须要注意NIM接下来是否会跌破 2%,因为预计BNM 今年还会继续减息,而公司则从 2.17% 大砍到 2.05%,NIM 这一点是在令人担忧!

不过,公司的Unit Trust 业务表现依然是非常强劲的,截止FY2020 Q1 为止他们的市场份额还是超过 1/3,达到了 34.4%,不过我们也知道市场不好,而他们的NAV 也大幅度下降了~不知道近期已经回弹了没有呢?

我们之前就讨论到公司的Loan Growth 的问题,在1月 – 3 月之间整体行业的Loan Growth 其实是高达2.7% 的,但是PBBANK 却有点落后了,站在2.1% 的位置,我们等其他银行股的业绩出来就知道哪家的成长最高了!

不过,公司在本地的Loan Market Share 依然保持在17.3%,变化不会太大,这一点还是维持了他们在银行股里面数一数二的地位.. 而我们昨天也看了CIMB 的GIL Ratio,竟然高达 3% ++ 之多!PBBANK 依然是老样子,维持在0.5% 的GIL Ratio,而行业平均则是 1.6% 左右,其中以Residential Property 影响最大~

而Deposit Market Share 公司为暂坐在16.5% 的市场份额,不过行业平均是1.9%,而他们这次则是0.4%,这一点也是令人担忧啊..

部分的投资者也会担心他们是否可以符合Basel III 的条件,我很老实说如果PBBANK 符合不到的话其他银行多半也是 GG 了的,所以对于PBBANK 可以的资本充足率可以放心,整体来说依然是很强劲!

最后,随着六个月的Moratorium 公司的Interest Income 在下个季度应该可以看到其效果了,管理层有提到说他们并不会将Retail 以及 SME Loan 加上复利,而Hire Purchase Loan 也理所当然的是没有利息啦!整体来说公司让一百八十万人左右收益,并且超过 90% 的Loan(RM 220 Billion 以上)受到影响,下个季度的业绩真的很难说啊.. 不过PBBANK 本身还是会在我的watchlist 里面,虽然说他们的网络平台真的很,嗯,比MAYBANK 的更朴实无华,且枯燥。但是我相信他们在这一块若是要改善的话,是可以做到的,我们就继续期待PBBANK 要如何迈向更强劲的科技吧!

*P/S:其实说到尾,科技这样东西还是为了提高客户群的UX,而他们的offline 服务其实是很好的,就看他们有没有办法转到online 去咯~

======== 以下是我们所提供的服务! ========

TrueVestor Club 学习群优惠(最后一个位子!):https://forms.gle/MupmaTDoKirA1HQK6

我要免费开投资户口!:http://app.eventure.com.my/d63110ef

领取你的免费 7 天Vi App Trial:https://8ly.cc/letxinvest_viapp

免费 Telegram 群组:https://t.me/public12invest

#PBBANK

#开头绝对没有在说CIMB

#NIM

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

https://klse.i3investor.com/blogs/12stocktalk/2020-05-23-story-h1507806973.jsp